freeeのファイナンスIRの内田です。

前回の原の記事では「なぜ144A且つ目論見書有りの海外公募増資に至ったか」という「思考過程を再現した内容」でした。

今回は、より実務的な話を纏めていきたいと思います。

私は、2017年9月にfreeeに入社し、入社以降はファイナンス関連の仕事をしています。

今回の海外公募は、シリーズE(2018年8月)、IPO(2019年12月)に続く3回目の資金調達となります。

過去の資金調達、IPO共に、案件の進行中は本当に忙しく、辛い日々が続いたりしましたが、

「思い出は美化される」という言葉の通り、終わってしまうと楽しい思い出になるものです。

今回はどうだったのか、振り返ってみたいと思います。

1.海外公募増資(144A、目論見書有り)の主要タスク

1-1:主要タスクとスケジュール

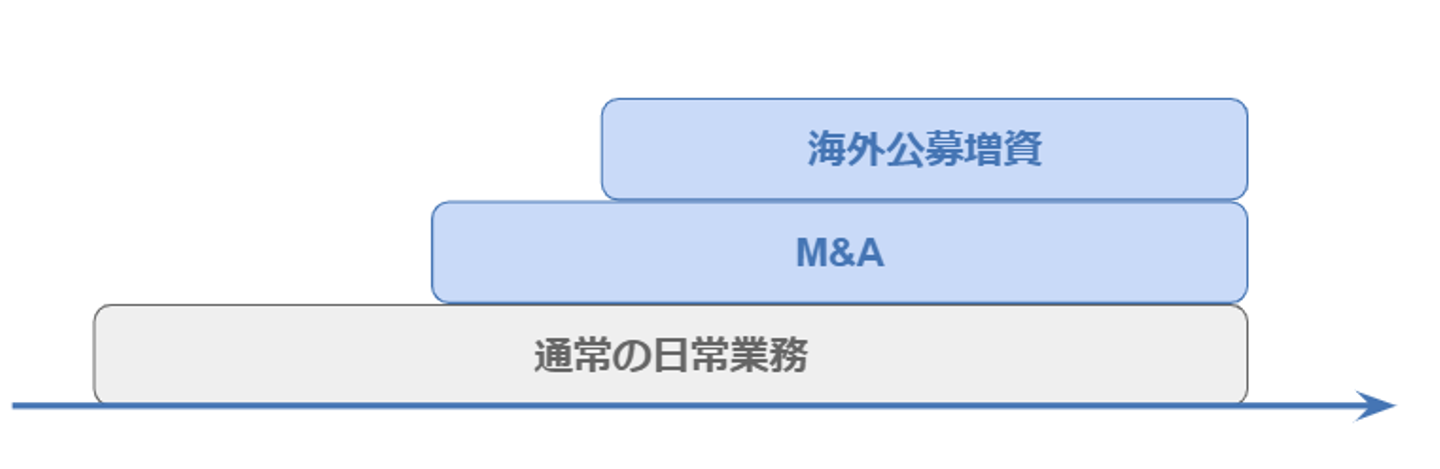

上場すると通常の日常業務でも忙しいですが、追加でオファリング準備が加わるため負荷は更に高くなります。加えて、海外公募増資の準備と同時に、freeeでは初となるM&A(サイトビジット社の子会社化)も同時進行であったため、管理部メンバーの負荷はさらに高い状態が続いておりました。

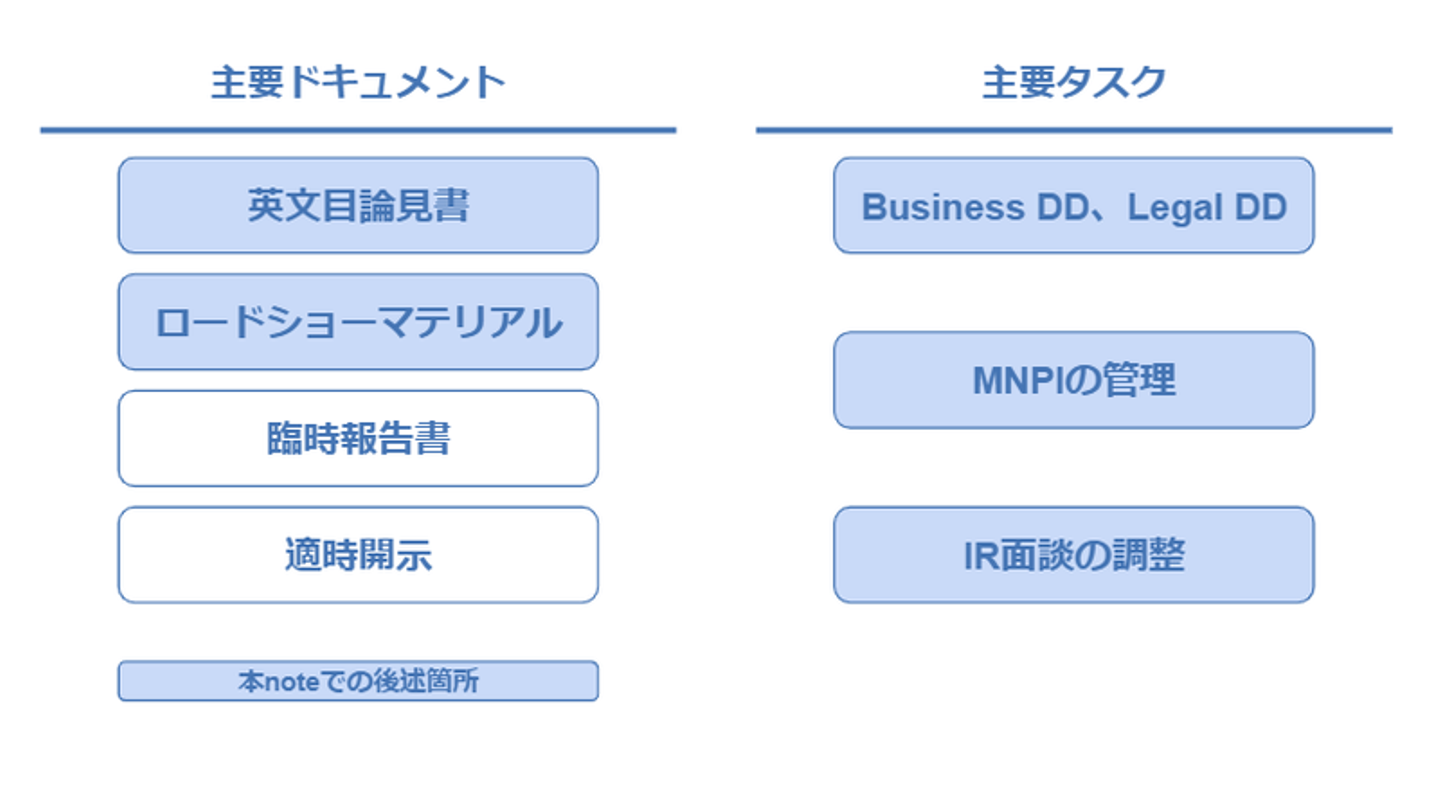

今回の海外公募増資における主なドキュメントとタスクは、大まかに整理すると下記の通りです。

本記事では、青色ハイライトの内容について触れたいと思います。

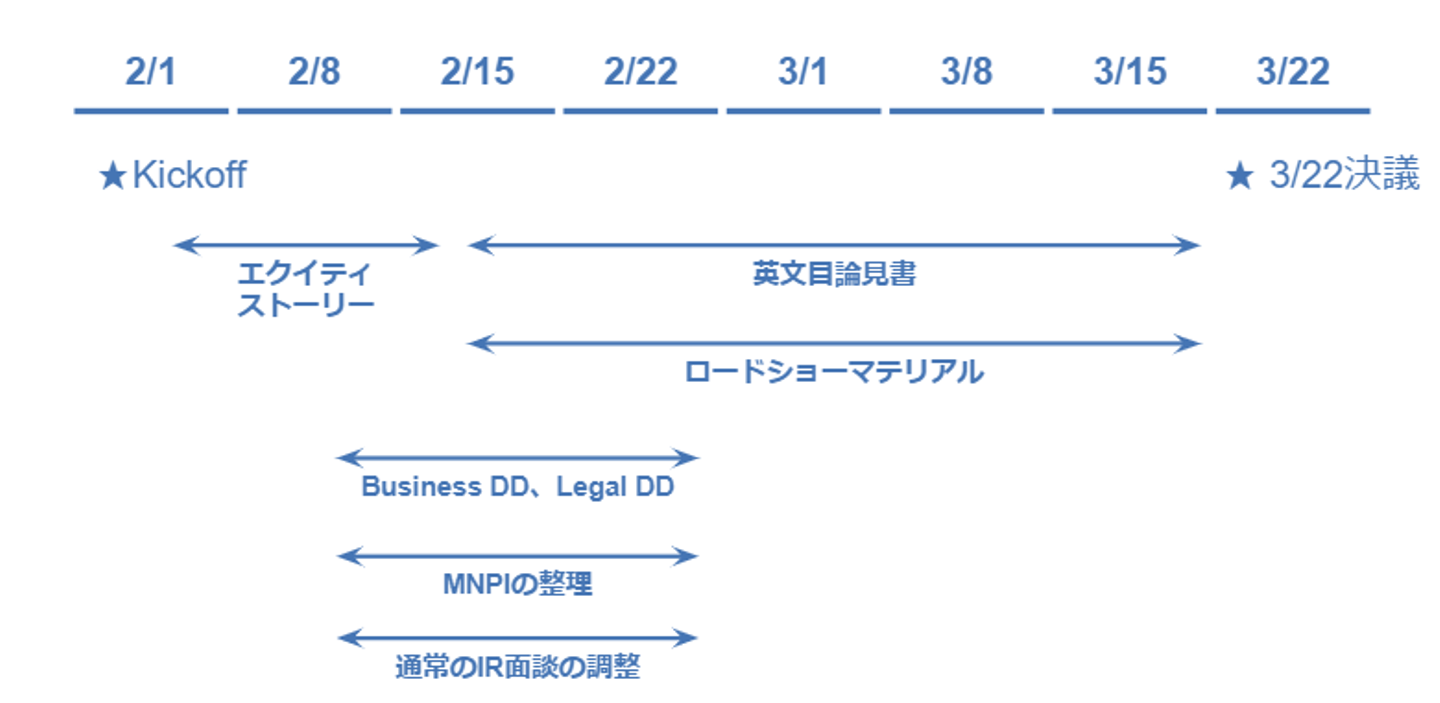

スケジュールはIPOと比べてかなり短いです。

今回の海外公募増資に向けて、昨年から議論を重ねてきましたが、正式にプロジェクトとして始動したのは今年に入ってからでした。3月22日のローンチまで、本格的なプロジェクトとしての準備期間は2か月弱となります。

1-2:目論見書、RSMの作成

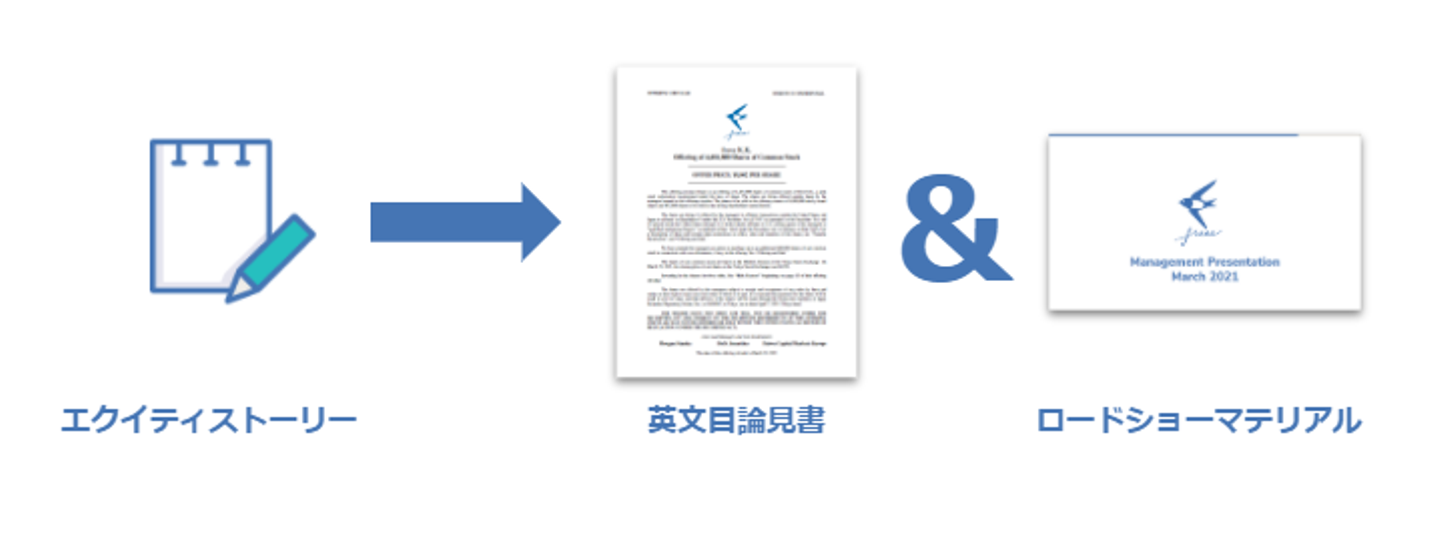

海外公募増資で一番重要ともいえるのが英文目論見書の作成です。目論見書は投資家勧誘資料の本体であり、実際に投資家面談で用いるロードショーマテリアル(Road Show Material、以下RSM)は目論見書の抜粋という整理になります。

いきなり目論見書の内容を書き始めると右往左往するので、まずは主幹事証券と一緒にエクイティストーリーの骨子を作りこみます。

この骨子をしっかり作りこむことで、ストーリーの軸から外れることなく投資家への訴求ストーリーを目論見書に落とし込むことが出来ます。

1-3:Due Diligence

今回は海外公募だけですので、ビジネスDDと法務DDの2つだけになります。国内オファリングがある場合は引受審査が、IPOの場合は上場審査が加わります。

セクション毎に担当者を割り振り、各自でドラフトしてもらいますが、DDの回答で大事なことは整合性です。各自で回答ドラフトすると、整合性が取れない回答が発生する可能性があります。そのため、提出前に全ての回答に目を通し、矛盾がないか、回答内容のレベルに差が生じていないかをチェックすることが重要です。

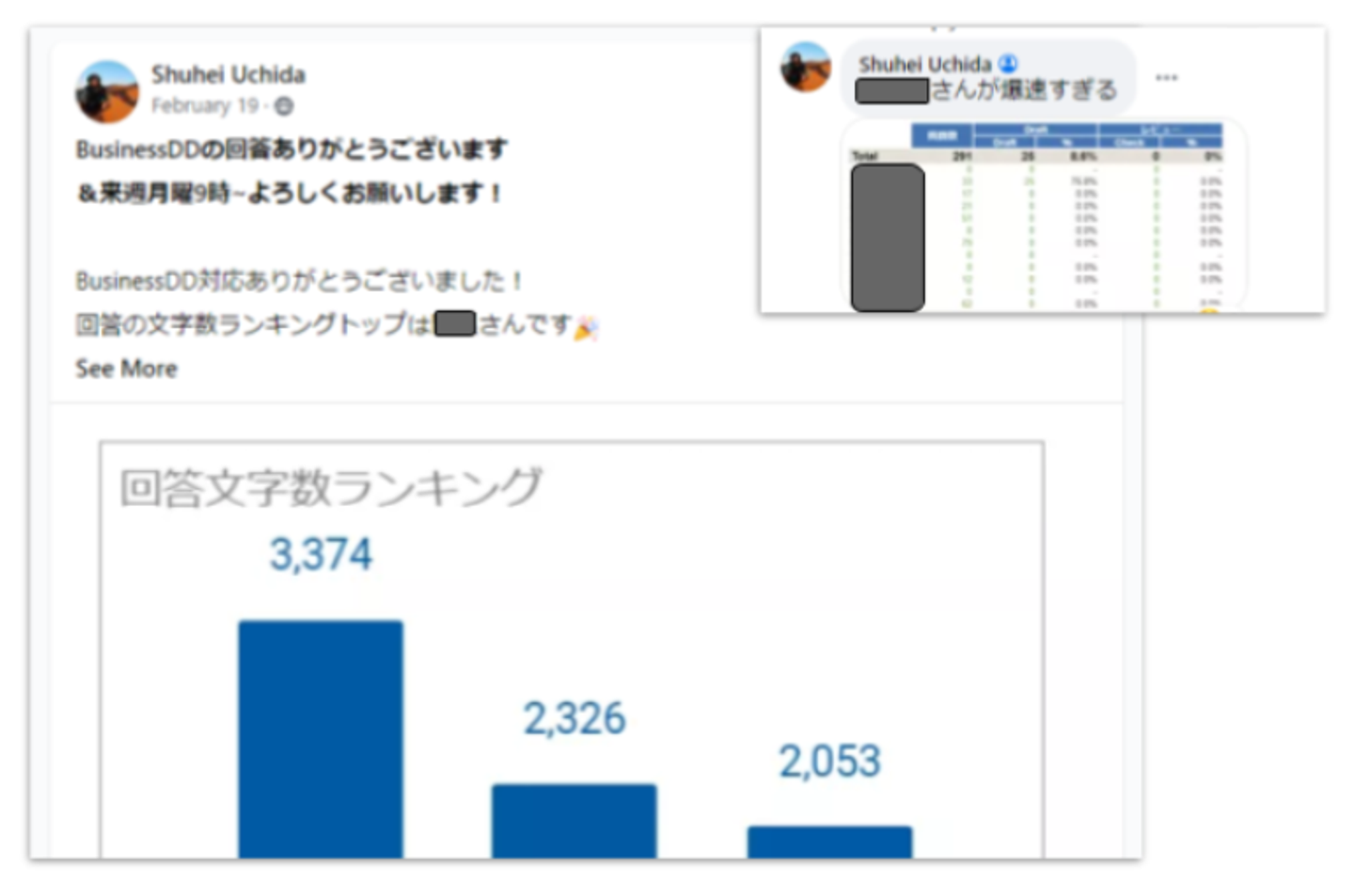

DDと聞くと負荷を感じてしまいますし、今回はIPOとは異なり短期間での対応が求められますので、少しでも楽しくDDに取り組めるよう「アソビゴコロ」を加えてみました。

freeeでは担当者毎に回答率をリアルタイムで表示したり、回答速度ランキングや回答文字数ランキングを投稿したり、ゲーム性を醸成しました。

1-4:MNPIの整理

公募増資というコーポレートアクションを行う際に、論点の一つとなるが「重要な未公開情報」(Material Non-Public Information、以下MNPI)の整理です。

MNPIは、金商法や米国証券法で規定される「法人関係情報」や「重要事実」等を参照し、証券会社が規定している概念であり、例えば「大きなM&A案件」「業績に大きい影響を及ぼす新サービスのローンチ」等が該当します。

MNPIを開示せずにオファリングを行うことは、「目論見書における開示が不十分である」という結果になるため、オファリングのローンチ時点では、MNPIが存在しないことが前提となります。

このMNPIでよく議論になるのが「M&Aの検討」です。

M&A等の成長投資のためのオファリングなのに、検討してしいるM&AがMNPIに該当すると、M&Aを公表するまでオファリングができなくなる、という矛盾にぶつかります。

ただ全てのM&Aの検討がMNPIに該当するか、というと、決してそうではなく、「重要性」と「蓋然性」を踏まえて弁護士と協議することになります。特に重要性については米国証券法の「Regulation S-X」における重要性テスト等も踏まえて整理しました。

1-5:投資家面談の調整

freeeでは、上場以降は各四半期において120件から150件程度の面談を行っており、決算発表直後から沈黙期間に入るまで、毎週多くの機関投資家と面談しております。

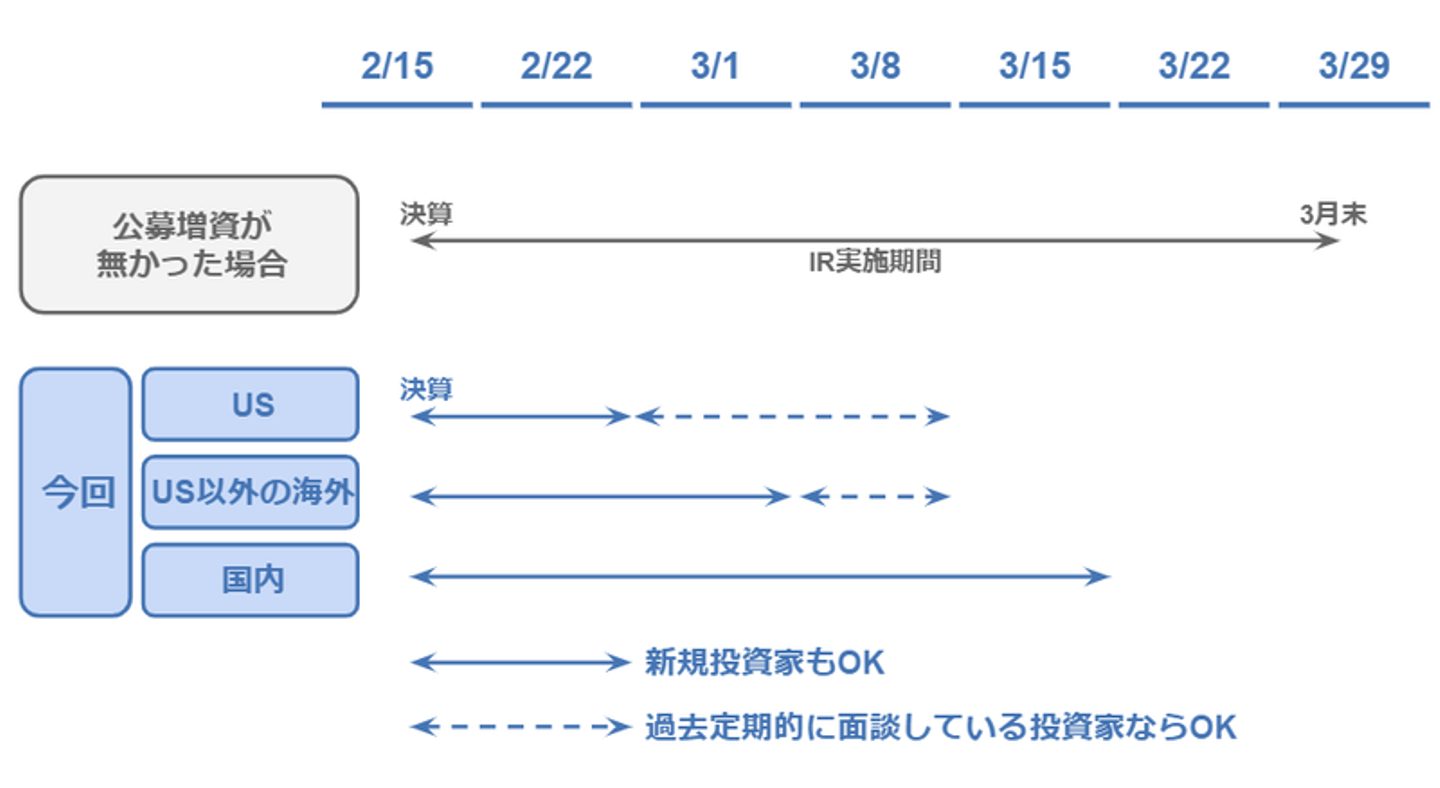

ただ、公募増資前の投資家面談は「事前勧誘にあたる虞」があり、公募増資前の面談は原則制限されます。一方で、毎四半期面談している投資家といきなり面談しないのは、却って不自然になる可能性もあるので、主幹事証券や弁護士と相談し、「新規投資家については、北米の投資家はローンチ2月末まで、US以外の投資家は3月5日まで可能。ただ、過去定期的に面談している投資家については3月12日まで可能」という整理にしました。

2.投資家マーケティング戦略

2-1:freeeにおける投資家データベース

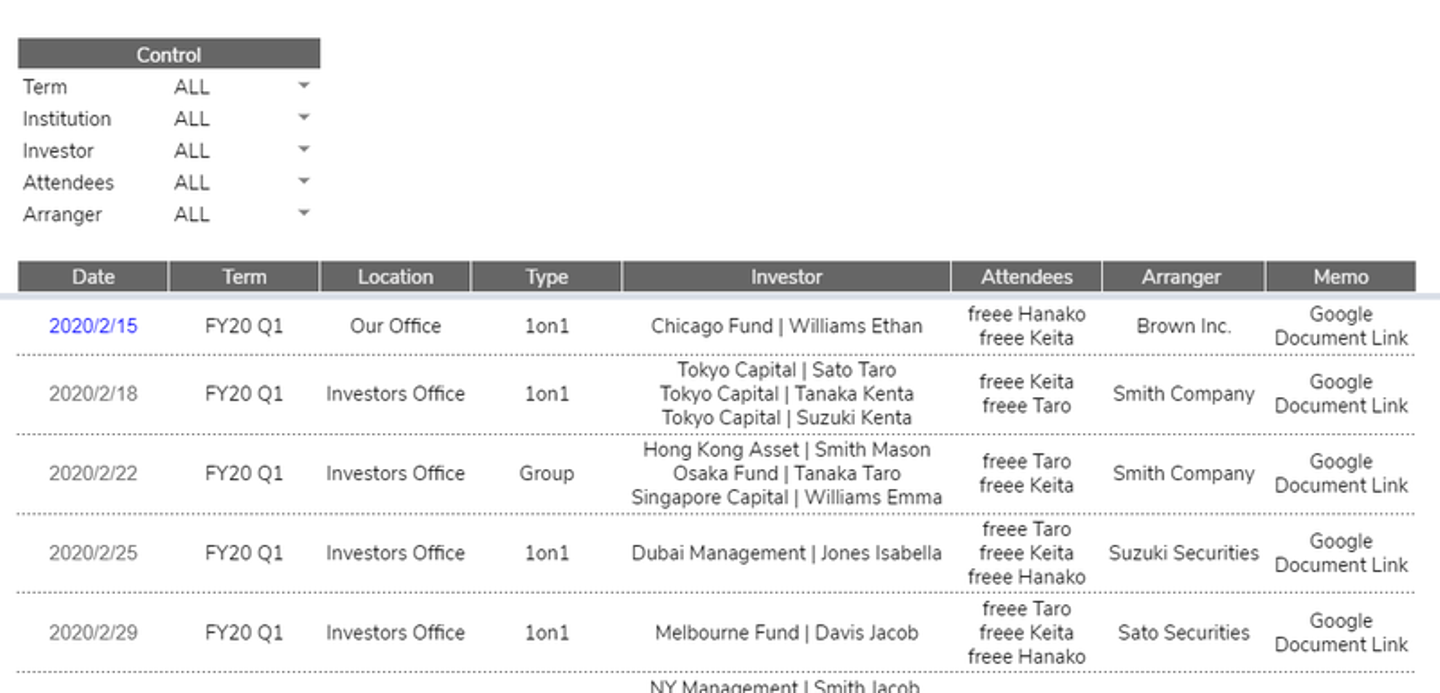

上述の通り、freeeでは各四半期で多くの機関投資家と面談しており、各面談について細かく記録しています。日時、参加担当者、弊社の出席者、ディスカッション内容等を記録しており、通常のIRにおいても、面談実績や前回話した内容を参照しながら、面談しております。

今回の海外公募においても、投資家データベースを主幹事証券に共有し、投資家ターゲットリストの作成に役立てました。

freeeが使っている投資家データベースのDummy版を作成しましたのでイメージを掴んでいただければ幸いです。

[shared]IR Database_Dummy

※Controlの「Term」「Institution」等をいじると、表示が変わります

※機関名、人名は全てDummyです

2-2:「投資家への愛情」だけではディールは成立しない

毎四半期投資家と会っていると愛情も芽生えます。SaaSに詳しい投資家や、freeeの今後の成長戦略までディスカッションできる投資家との面談は非常に楽しく、愛情を感じます。

ただ、愛情だけではディールは成立しないのです。

直近のディールへの参加状況や、AUMの状況、キーパーソンの異動情報等、面談だけでは知ることが出来ない情報があります。

2日間という限られた時間で「どの投資家に当たるべきか」は非常に重要であり、証券会社と喧々諤々に議論を重ねました。

投資家ターゲットに係るミーティングは、当初は1時間で終わる予定でしたが、2時間に伸び、更に別日に追加ミーティングを実施しました。これは、2日間と限られたマーケティング期間において最大限の成果を出すため、上述の投資家データベースを共有し、証券会社から提案されたターゲティングリストについて、バイネームで確認するなど、お互い納得するまで擦り合わせました。

2-3:ロードショー

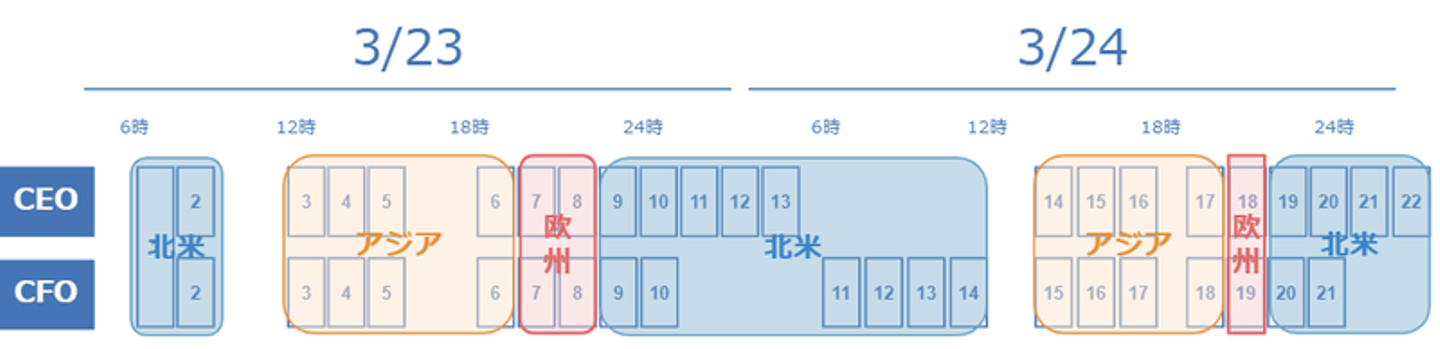

今回の海外公募増資ではCEOチーム(佐々木・原)とCFOチーム(東後、内田、重光)の2チームに分かれて、合計で40件超のロードショーを実施しました。

CEOは23日は深夜3時まで、一方でCFOチームは23日は早めの23時に切り上げて、翌朝早朝から面談することで、北米の投資家との面談を増やしました。

各時間帯における地域イメージは下記の通りです。

原の記事に記載の通り、今回の資金使途は「潜在的M&A」です。

そのため、設備投資等の他の使途と比して、具体的な業績へのインパクトをイメ―ジをしてもらうのが難しいですが、投資家のプッシュバックがほとんどなく、寧ろ好意的なフィードバックのほうが多かったように思います。

M&Aに係る方針や戦略等について丁寧にコミュニケーションしたことが功を奏したと思っていますし、また日頃のIR活動においてマーケットとの信頼関係をある程度築けたことが要因だと思っています。

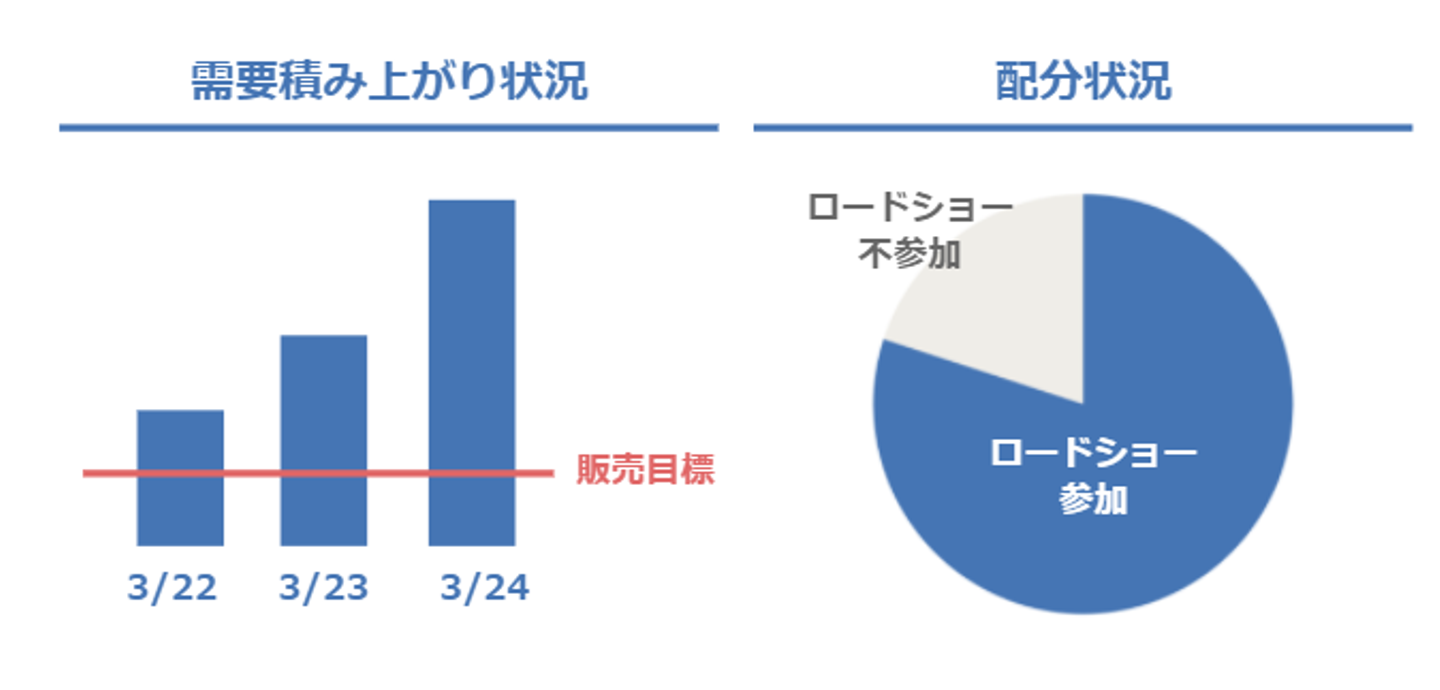

2-4:投資家ヒット率、需要

証券会社と納得するまで話し合った甲斐もあり、実際にロードショーに参加した投資家を中心に需要が積み重なり、 初日にオファリング株数を確保することができ、アロケーションの80%以上をロードショーで面談した投資家に配分することが出来ました。

3.上場時のグローバルオファリングとの比較

今回の海外公募増資の事務局の負担ですが、IPO時のグローバルオファリングと比べて負担は軽かったと思います。

まず、ドキュメントの種類が違います。IPO時は日本語の目論見書、RSM、リーフレット、Ⅰの部と和文書類の数も多く、どこか直すと、関連書類全てに波及するので、日々遅くまで修正した記憶があります。

今回の公募増資における開示書類で重要なのは、英文目論見書と英文RSMの2つのみであり、負担は軽かったと思います。

ただ、それはIPO時に作成した英文目論見書という資産のおかげであり、

上場してから、初めて英文目論見書を作成するとなると、景色は全然異なったと思います。

IPO時はグローバルオファリングをするか否かについては、弊社でもかなり議論となりました。北米を始めとする海外の機関投資家にマーケティングできる一方で、コストがかかることは事実です。ただ、IPO時のグローバルオファリングが、結果として上場以降の海外公募における負荷を減らすことにも繋がることを感じました。

一方で、上場してから、英文目論見書を一から作成する負担は大きく、管理部の陣容等、発行体の置かれた環境を踏まえてNon Docを選択するケースも一案かと思います。

まとめ

ディール進行中は日々遅くまで仕事していると「あれなんでM&Aで資金調達の両方が一緒に進行しているの?」と愚痴を言いたくなる瞬間もありましたが、

上述の通り「IPO時と比べて負担は軽かった」と思っているのが今の所感です。

見事に「思い出は美化され」、振り返れば忙しいディールも楽しい想い出の一つになります。

ただ、それは、納得いくまで証券会社・弁護士と話し合い、結果としていい形で需要も獲得できたからに他なりません。

資金調達は発行体の特徴、置かれた環境によって、何がベストかは変わってくると思います。ただ「納得いくまで考えて関係者と話し合うこと」の重要性は変わらないと思いますし、今後のディールにおいても大事にしていきたいと考えております。

続編予告

次回は昨年7月からファイナンスIRチームにて活躍している重光が、日頃のIR活動についてのTipsについて紹介します。

/assets/images/7064203/original/d5f6b3cc-eff4-441f-97b4-bfa0ea5f9017?1624358937)

/assets/images/7064203/original/d5f6b3cc-eff4-441f-97b4-bfa0ea5f9017?1624358937)

/assets/images/6228522/original/e907fba0-c193-4bc5-a3f9-eb2de3f96bf8?1612766849)