こんにちは!Wantedly CFOの吉田です。

前回の記事では、SaaS企業の管理会計(の一端)として、SaaSの収益のモデリングについてお伝えしました。

こういったモデリングは株式アナリスト時代�に学ばせてもらいましたが(素晴らしい上司・諸先輩方に感謝!)SaaSについては弊社に入ってから学んでいます。

書籍も含めていろんなソースにあたる日々ですが、その中でおもしろいのが海外のSaaS企業のIR資料です。各社 IR資料を見ていると、強調されている指標や大枠の戦略がかなり共通していることに気付きます。

もちろん、各社が魂を込めているのはむしろ資料には表れない点だったりするとは思うのですが、SaaSの戦略の「型」を知ることで、自社の展開を考えていくうえで思考のショートカットに繋がるので、今回まとめてみようと思います!

注:IR資料ですので良いところが強調されている前提で眺めましょう(開示の連続性の担保のために良くないデータも出し続ける面はもちろんありますが)。

今回の題材企業

せっかくなので業績・株価ともに好調な企業を取り上げてみましょう。個人的な好みもありつつ、US発のZendesk、Box、Hubspot、ServiceNowのほか、ニュージーランド発のXero、オーストラリア発のAtlassianにしてみました。下図の金額は年間の売上高規模です。

![]()

Churn、Retention、Expansion

SaaS企業にとってChurn(解約)の低減がいかに大事かはあちこちで言われていますが、海外上場企業の多くがまずChurnの低さをアピールしています。

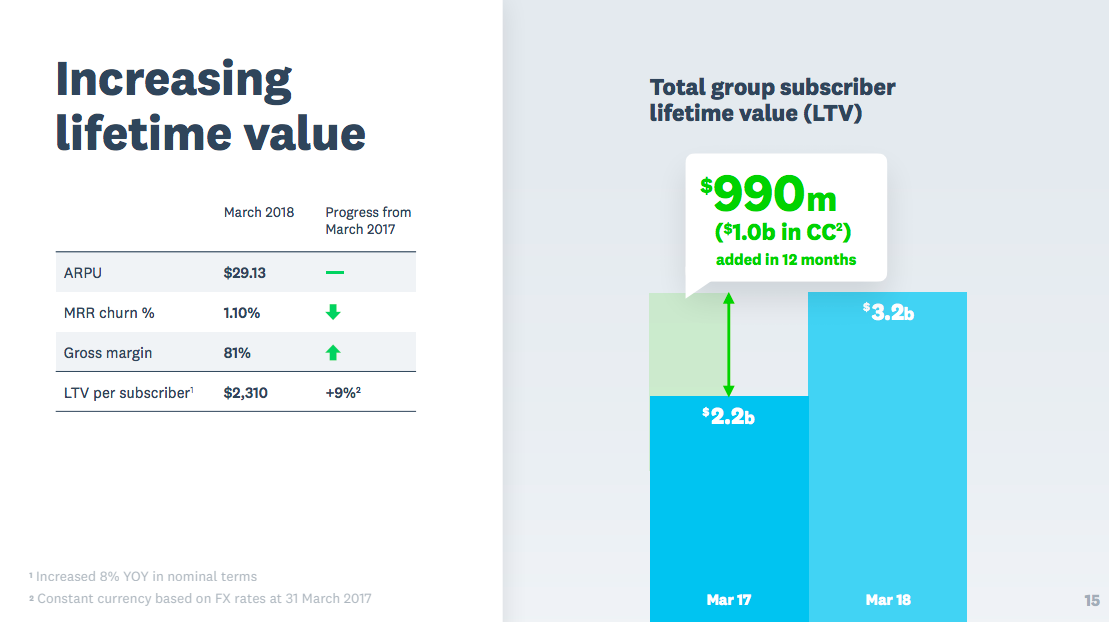

下記はXeroの例です。メインの顧客層にもよりますが、月次で1.1%のMRR Churn Rateはなかなかですよね。LTV(= ARPU ÷ Churn Rate × Gross Margin)まで丁寧に開示されています。※金額が合わないのは為替の影響の模様。

![]()

Churn Rateの代わりにRetention Rate(契約更新率)を開示している会社もあります。Atlassianは1年前に契約した顧客(年間5万ドル以上の契約に限定)の98-99%が継続して契約し続けています。

![]()

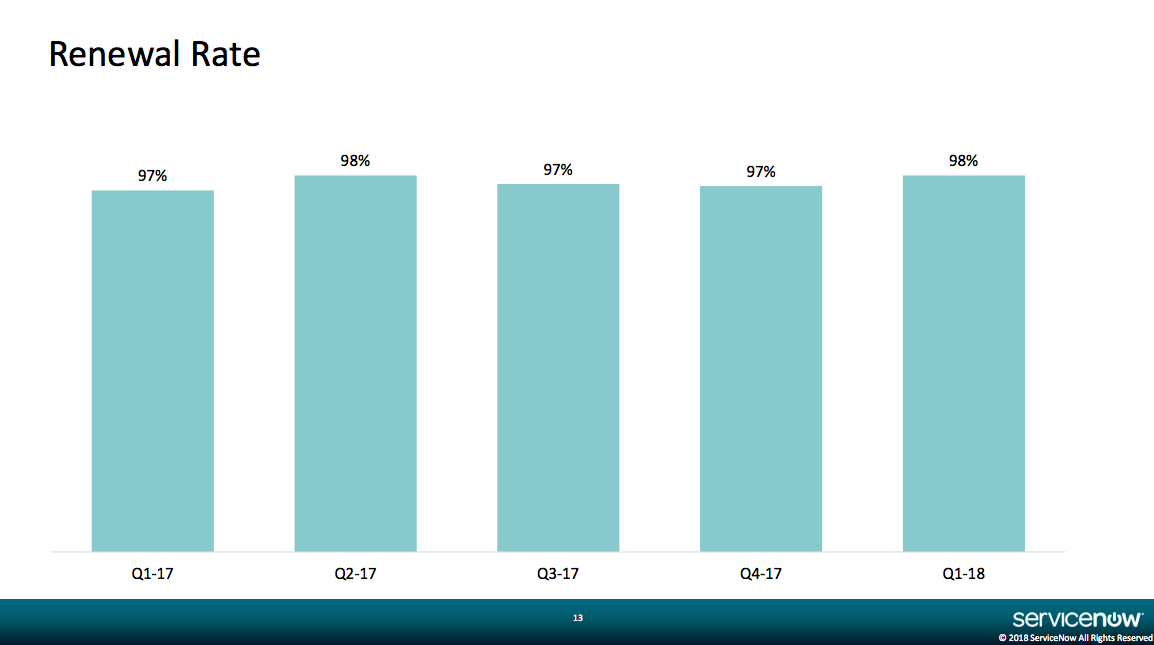

下記のServiceNowの更新率も四半期ベースで97-98%と極めて安定しています。

![]()

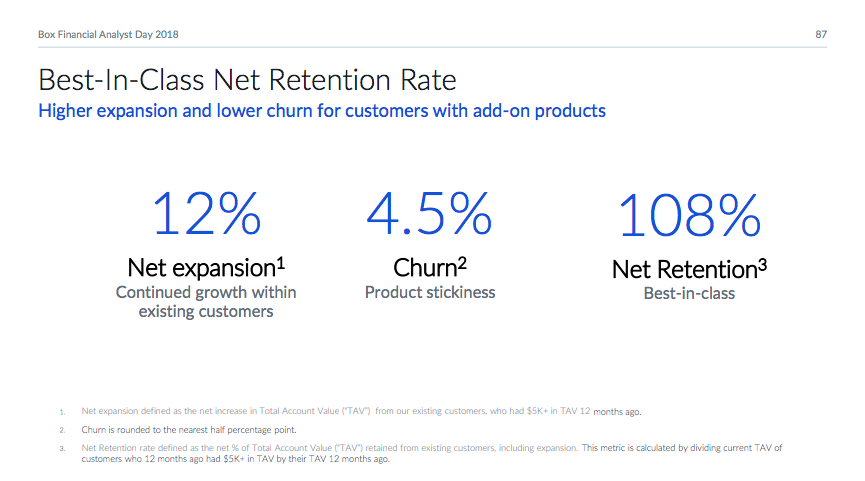

Boxは、Churn Rateに加えて、金額ベースでNet Retention Rateも出しています。

同社の場合、この指標は、1年前に5,000ドル以上の契約のあった顧客に限定して、それら顧客の解約影響やアップセルも加味した足元の契約金額を1年前の契約金額で割った比率と定義されています。「Best-in-Class」の見出しが力強いですね!

![]()

なお、SaaS領域ではGross Retention Rateという言葉も聞きますが、これはアップセル分を含めずに計算するRetention Rateです。なので、100%を超えることはありません。標準の契約期間にもよりますが、[1 − 年間のRevenue Churn Rate]に近い概念の数値ですね。

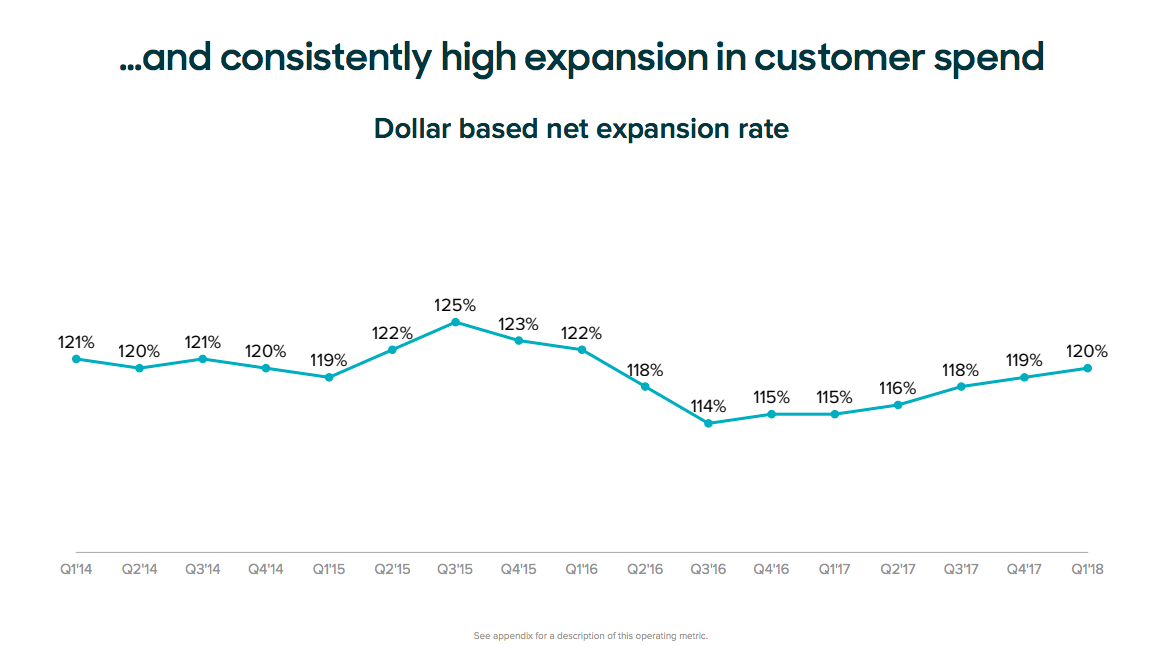

Zendeskは金額ベースのNet Expansion Rateの推移を開示しています。既存企業から1年間で、アップセルによる上乗せ分や解約・ダウングレード等を含めて、どれだけの収益が維持ないし引き上げできているかを示す指標と定義されているので、BoxのNet Retention Rateとほぼ同義のようです。

![]()

このように、売上高の伸び率かそれ以上に、ChurnやRetention、Expansionといった収益の積み上がりを示す数値を強調してくるのが、好調なSaaS企業に特徴的な点です。

Land & Expand

そんなSaaS企業の戦略で特徴的なフレーズが「Land & Expand」(導入&拡大)です。

継続利用をベースとしたSaaSにおいては、最初の導入は小規模でも、その後の利用量増加や利用製品追加が成長ペースを大きく左右します。

たとえば、Zendeskは大企業開拓のひとつの軸として取り上げています。

![]()

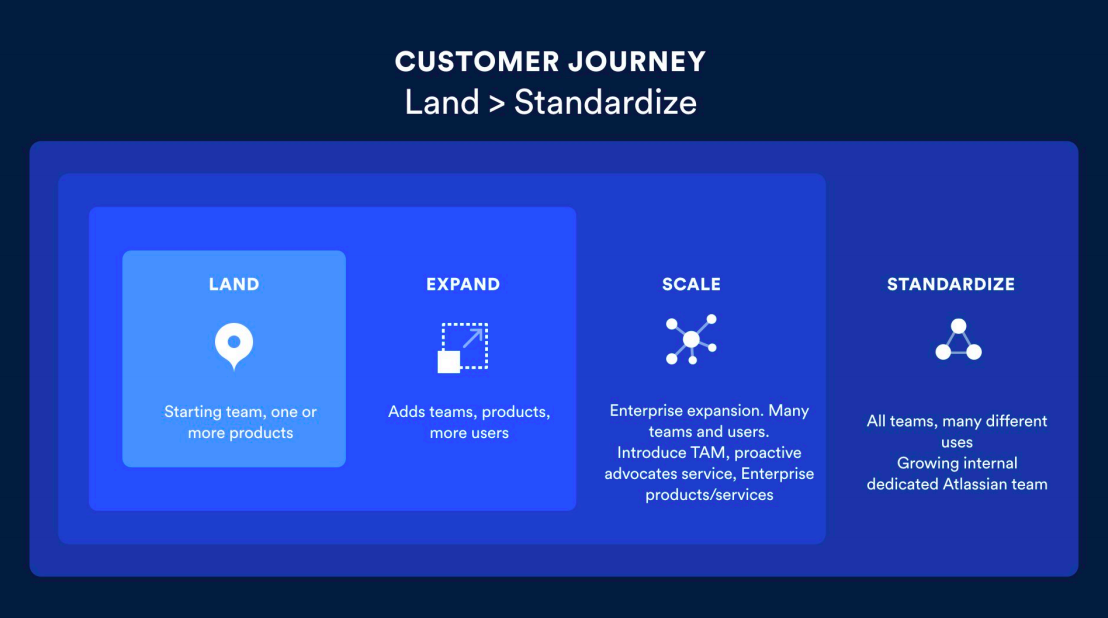

Atlassianは、カスタマージャーニーにおいて、Expandで留まらず、Scale(大企業内での拡張)、Standardize(顧客内のあらゆるチームで使われる)とより細かくフェーズを分けて考えています。

![]()

Boxの下記のスライドも、メインメッセージは利用継続(Renew)による収益性向上ですが、Land → Expandが前提になっています。

![]()

プロダクトラインの拡張

この「Expand」を支えるのがプロダクトラインの拡張です。

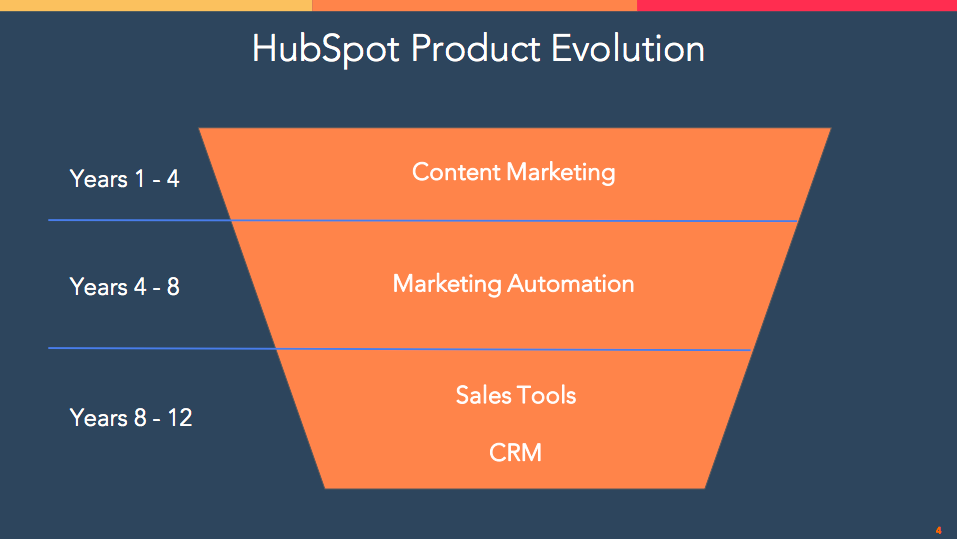

Hubspotはコンテンツマーケティングのためのツールから立ち上がり、MAに領域を広げ、セールス向けソフトウェアおよびCRMへと展開してきています。更に、これらをプラットフォームとしてまとめてGrowth Stackという名称でバンドル販売しているようです。

![]()

Zendeskも、一部買収を駆使しながら着々と製品を増やし、4製品をまとめてZendesk Suiteとして販売し始めました。

![]()

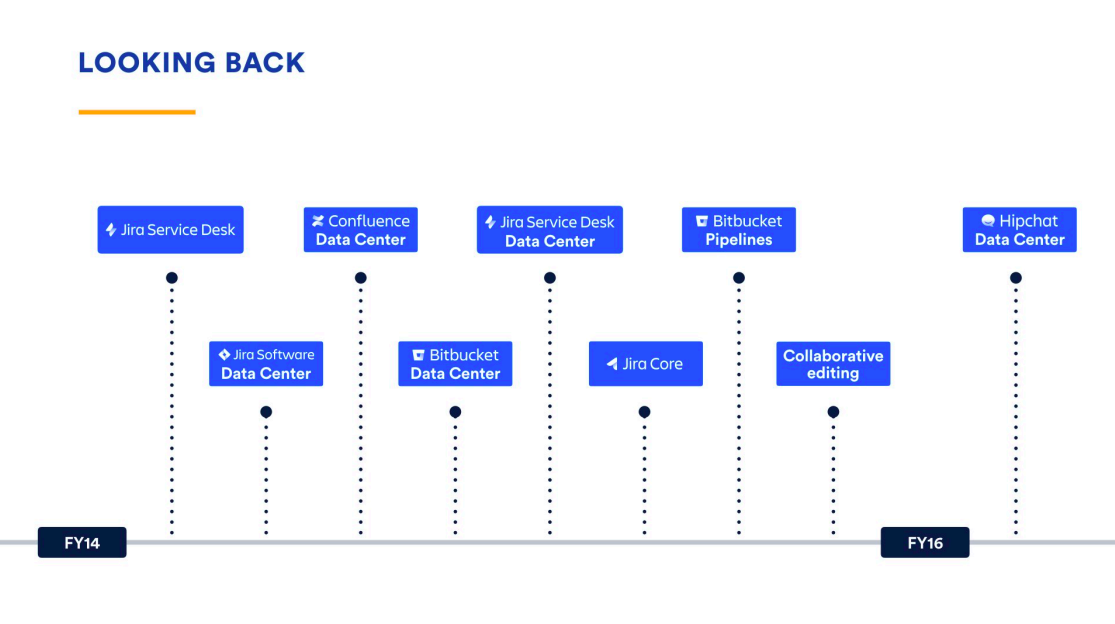

Atlassianも、Trelloを買収したり、SlackにHipchatを譲渡したりしつつ、日本でも有名なJira、Confluence、Bitbucketなど複数のプロダクトラインを持ち、各ラインでも拡張を続けています。

![]()

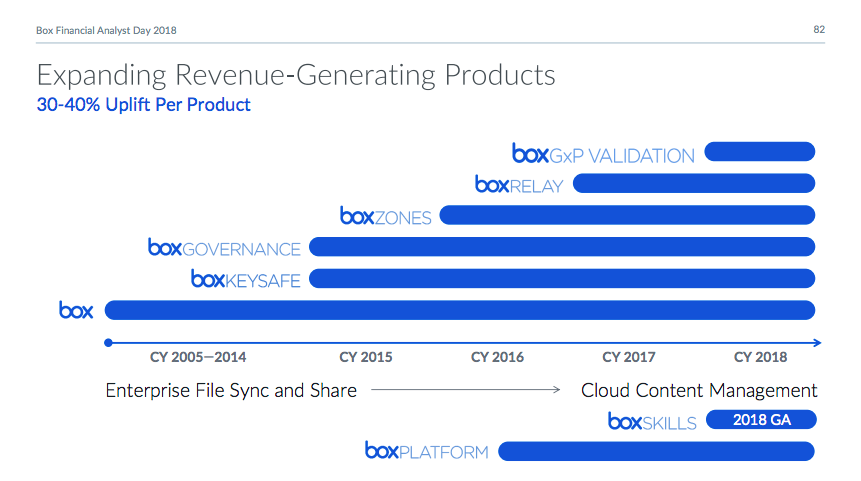

数年前まで法人向けファイル共有サービスの会社と思われていたBoxは、プロダクトラインの拡張によってクラウドコンテンツマネジメントの会社へと変貌を遂げつつあります。

![]()

そして、いずれの企業も、こういった取り組みが徐々に実を結びつつあることをがんばって伝えようとしています。

Hubspotは、先述のGrowth Stackの利用顧客のうち、同社の代名詞であるマーケティング向けから開始する顧客だけでなく、セールス向けから入ってマーケティング向けも使う顧客や最初から両方使う顧客も多くなっています。

![]()

Zendeskは複数プロダクトを利用する顧客の割合が四半期ごとに高まっています。

![]()

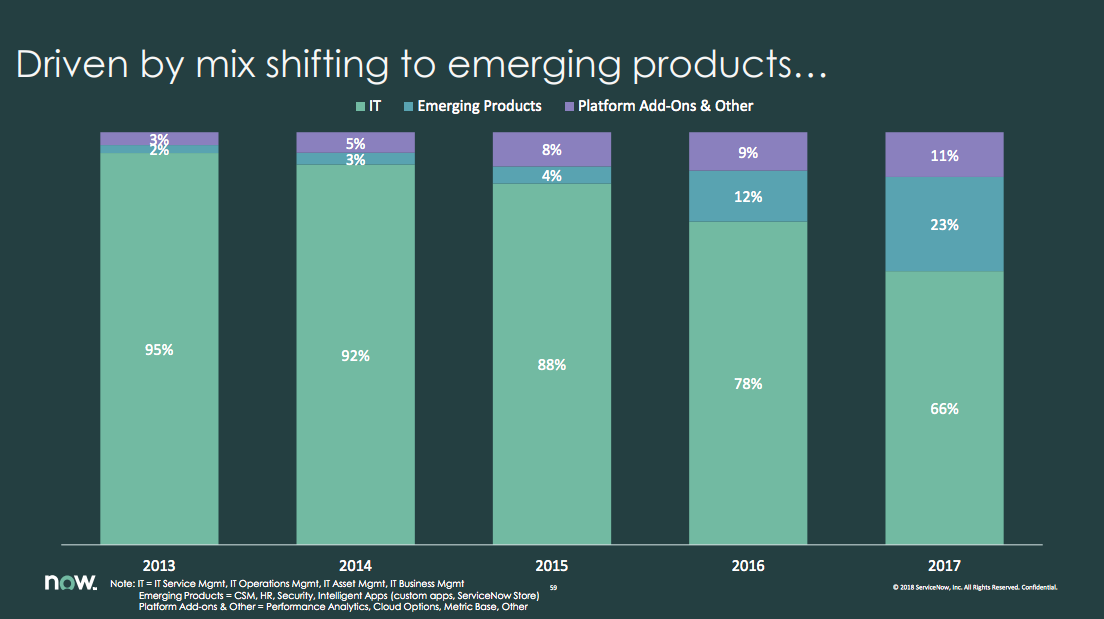

ServiceNowも我慢の時期を経て、ここ数年で新規プロダクト(セキュリティ、カスタマーサービス、人事向け)の販売比率が上がってきています。

![]()

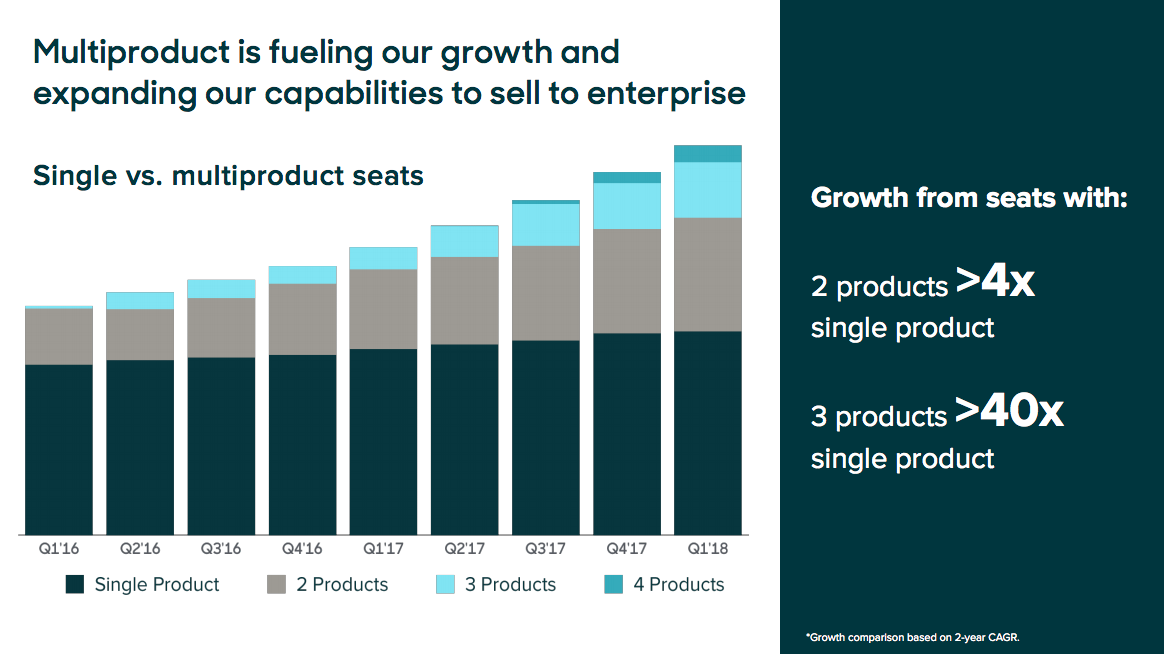

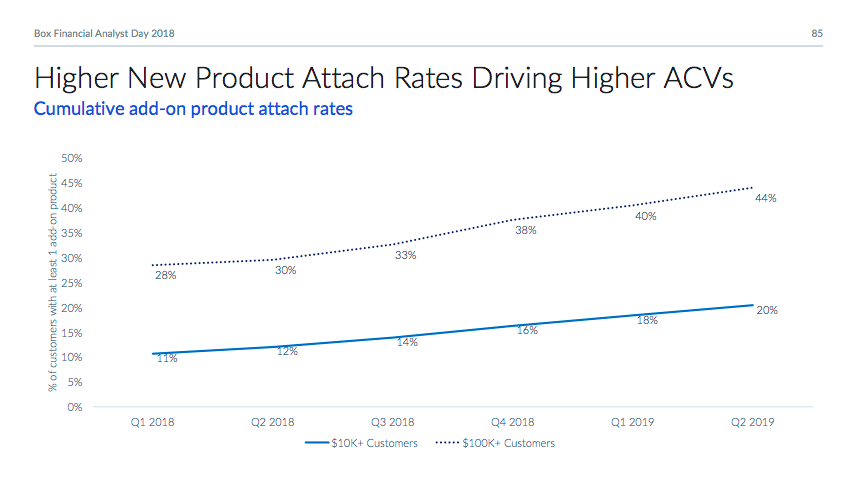

Boxもオプション製品の利用率(Attatch Rates)が着々と上昇しています。

![]()

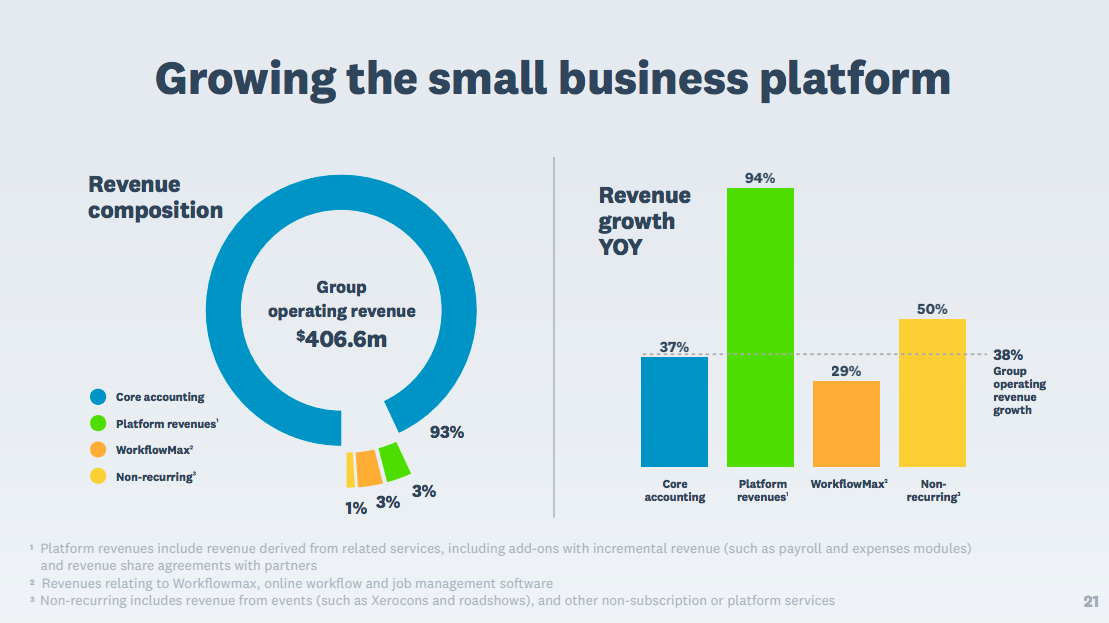

Xeroはまだこれからのようですが、給与や経費関係などの追加機能の収益(Platform revenues)の成長率が高いことをアピールしています。

![]()

案件サイズの拡大

大手企業(Enterprise)の開拓とともにLand & Expandを進めた結果として、各社案件サイズを拡大させています。

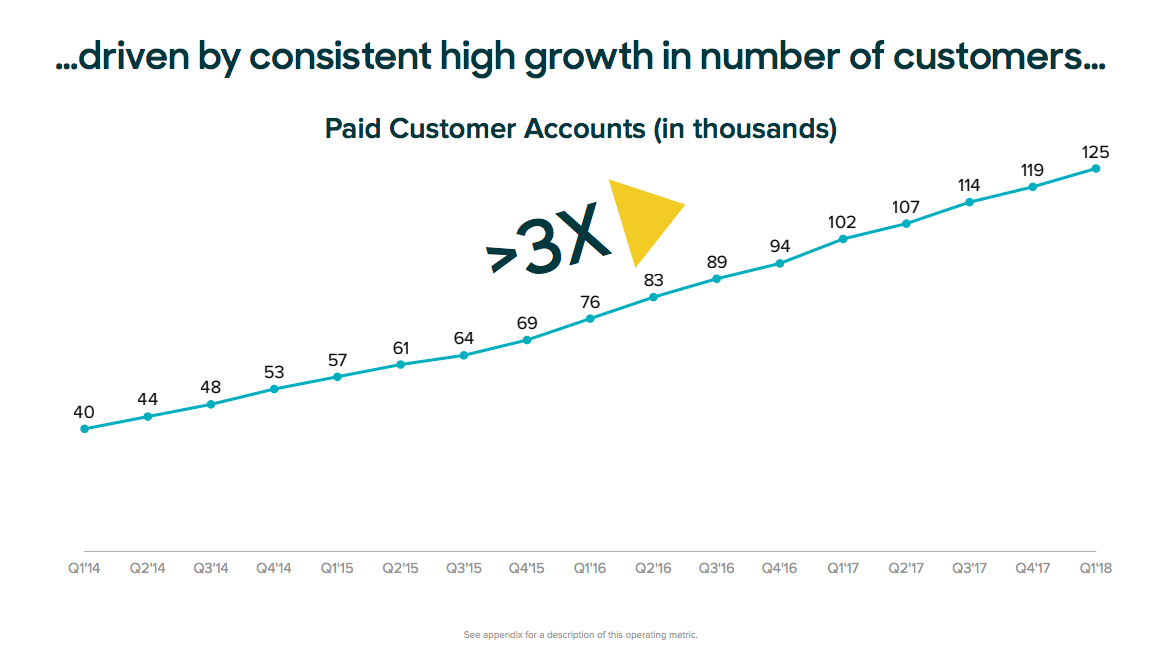

たとえば、Zendeskは、有料契約の企業数の伸びは比較的リニアなのですが…

![]()

…新規受注の金額規模(MRR)は急速に拡大しています。

![]()

Atlassianも500万円以上や5,000万円以上の購入企業数が大きく増えています。

![]()

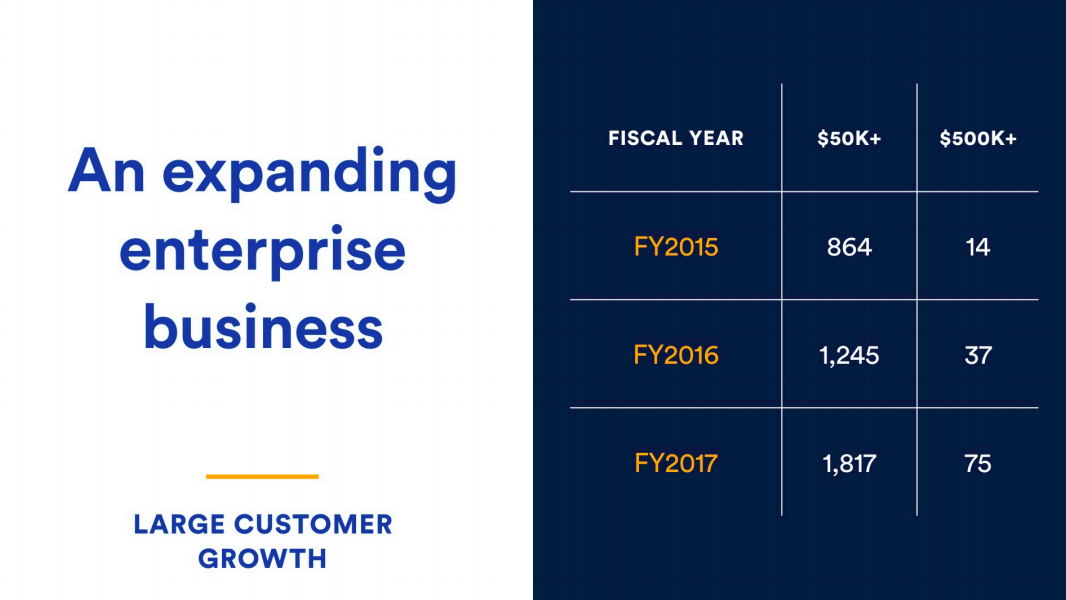

また、ServiceNowは、約1億円以上(!)の購入企業数をハイペースで増やしています。

![]()

中小〜中堅企業から広がることの多いSaaSにおいて、収益の桁感を変えていくためには案件サイズの拡大(単価アップ)、そして大手企業の取り込みが必須と言えますね。

そういえばGo-To-Market(GTM)戦略は?

ここまで記載した通り、Churn、Retention、Expansionの重要性がSaaSの特徴です。とはいえ、新規顧客の開拓ももちろん軽視できません。今回取り上げた企業の多くがGo-To-Market Strategy(市場開拓戦略)についてもしっかり語ってくれています。

特に分かりやすいのはZendeskです。営業による支援はしつつもセルフサービス型(顧客自身で使いこなしてもらう)にして開拓効率を上げることを重視しています。

![]()

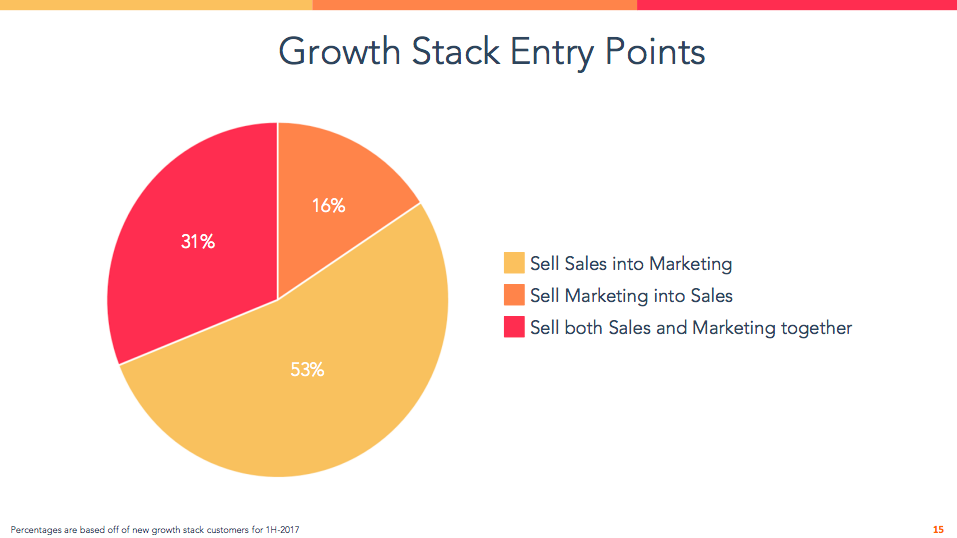

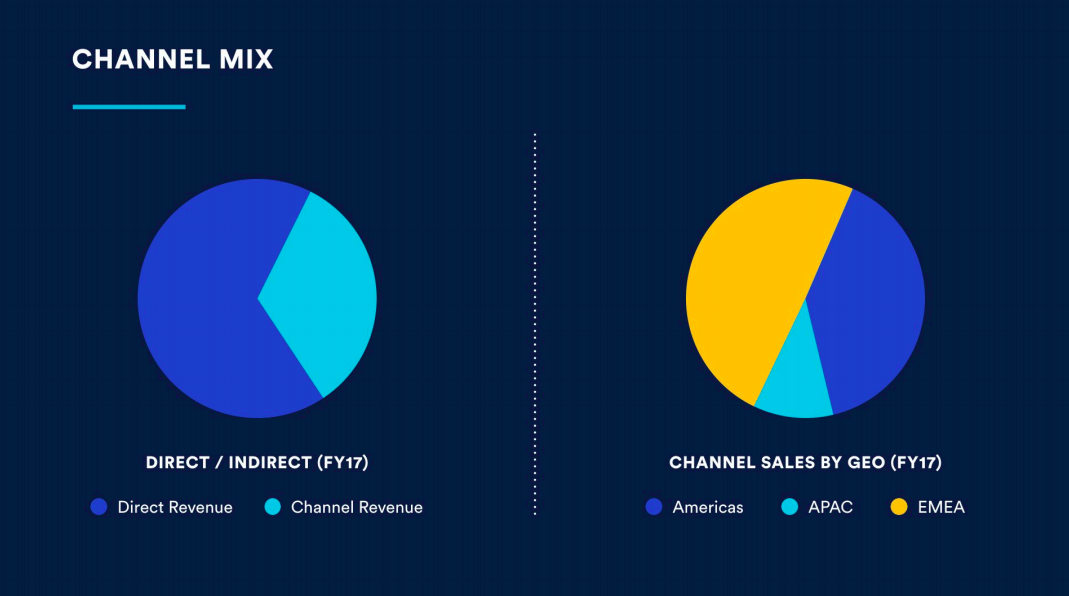

加えて、同社はパートナー経由の販売も第二の軸として取り上げています。

![]()

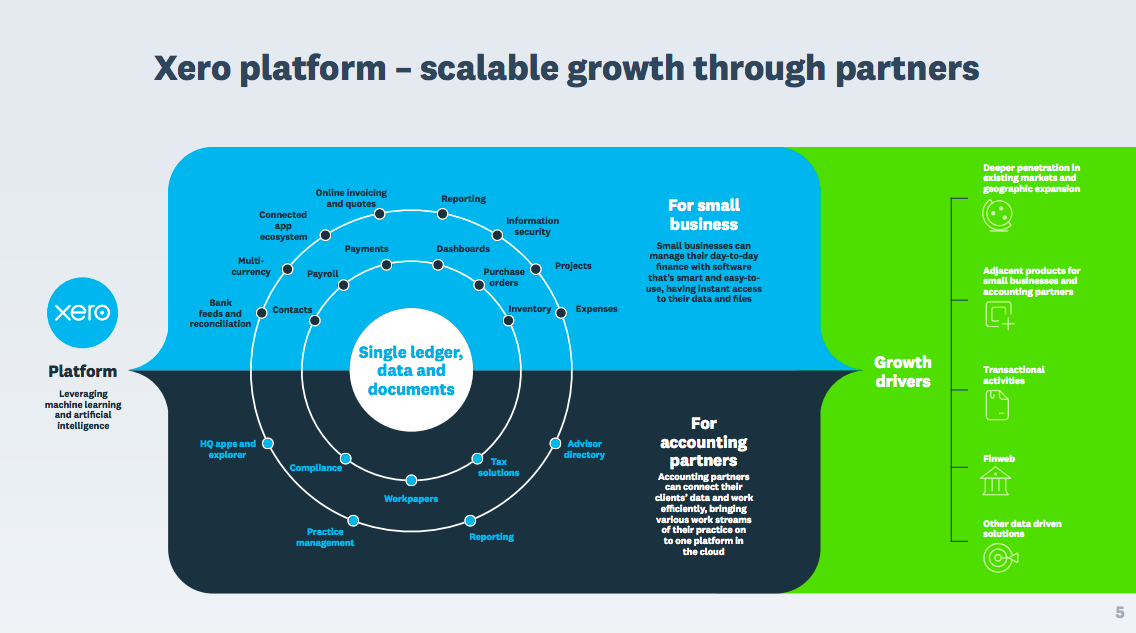

Xeroも会計領域のパートナー戦略の重要性を強調しています。スライドは割愛しますが、ニュージーランド発の同社の英国や北米への展開においても、パートナー経由の拡販が一つの軸になっていることが、同社IR資料を見るとよく分かります。

![]()

営業に頼らないと言われるAtlassianもパートナーは世界で400社以上。パートナー経由の販売は売上高の約4割を占めています。

![]()

![]()

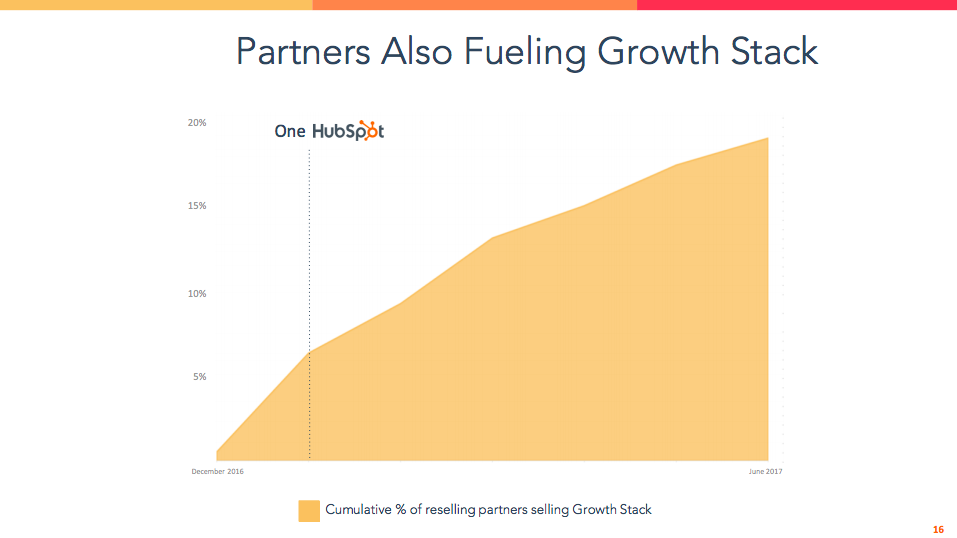

Hubspotも先述のプラットフォーム販売(Growth Stack)の20%がパートナー経由になっています。下記スライドはデータがやや古いので今はもっと高い比率かもしれません。

![]()

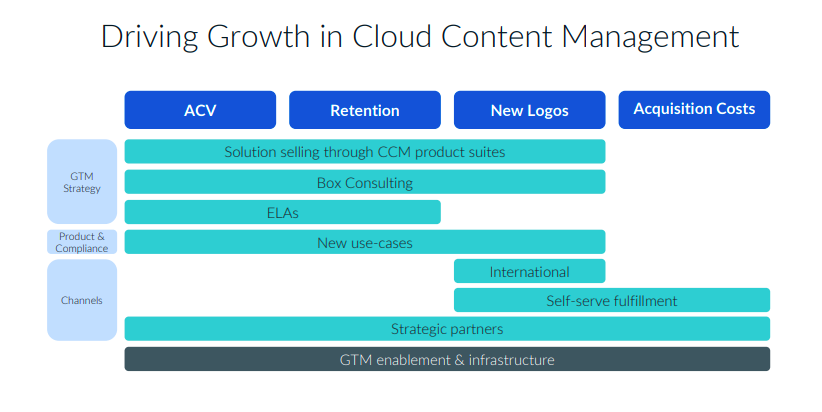

こちらはBoxですが、同社もセルフサービス型の提供(Self-serve fulfillment)、パートナー経由の販売(Strategic partners)がチャネル戦略の中核となっています。

![]()

加えて、GTM Strategyの欄にBox Consultingというカスタマーサクセスの取り組みが組み込まれている点も注目です。

下記のServiceNowの戦略概要図にも、海外展開、公認パートナー展開と並ぶ重点領域としてカスタマーサクセス部隊が取り上げられています。

![]()

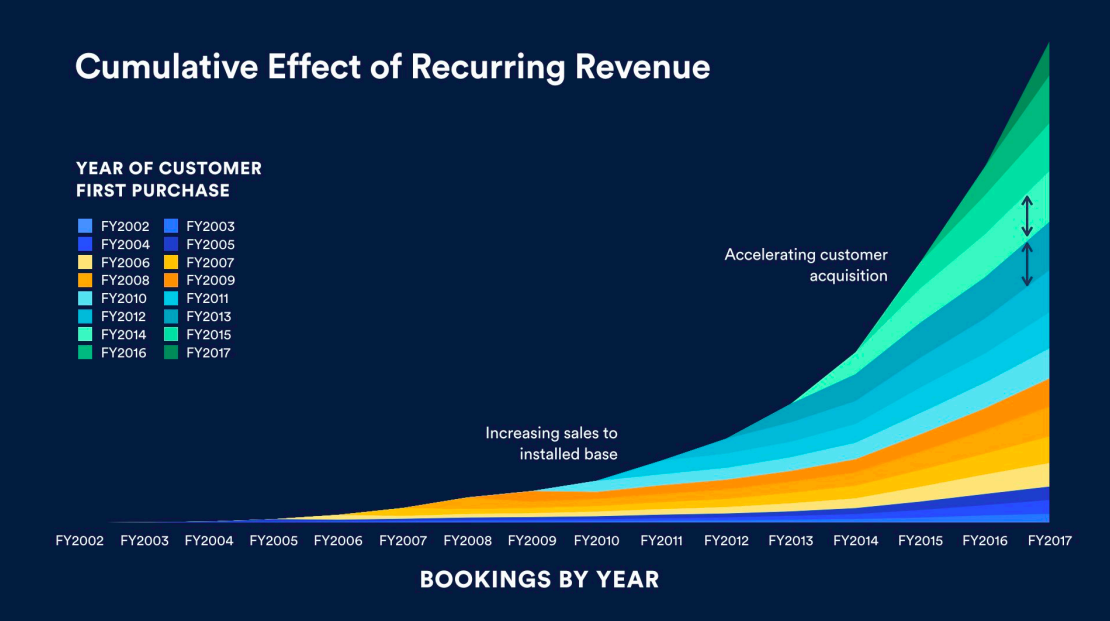

美しいコホートの積み上がり

これらの結果としてIR資料で最終的に目にするのが、キレイな収益積み上がりのグラフです。

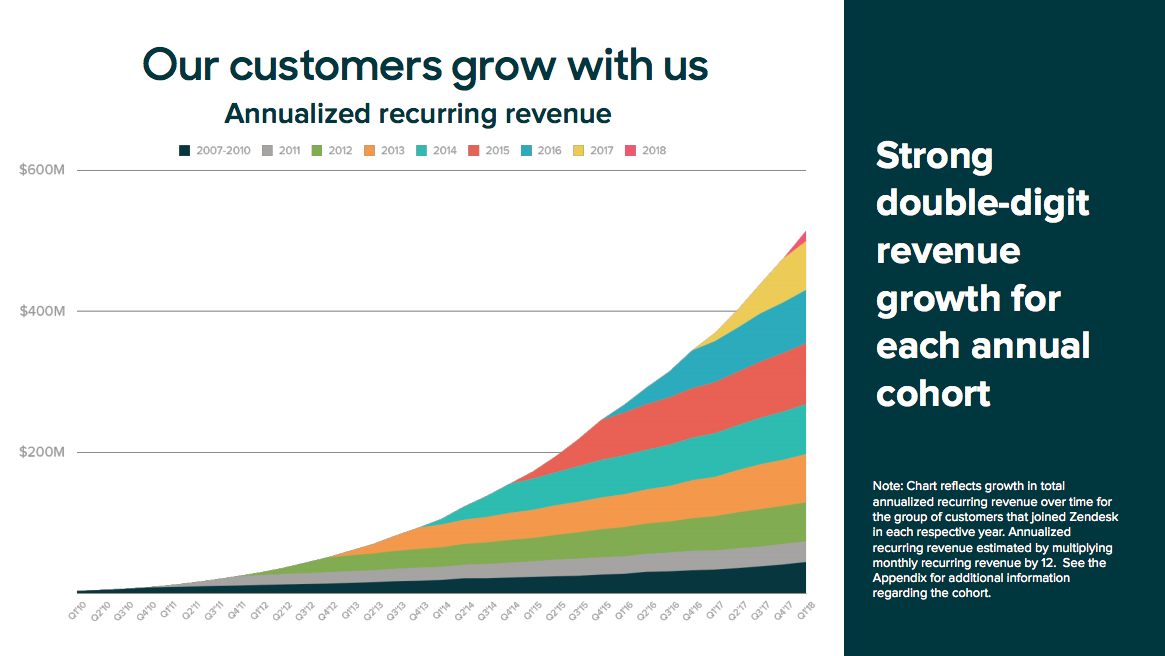

下記のZendeskやその次のAtlassianの売上高のコホートは見事と言うしかないですね。

![]()

![]()

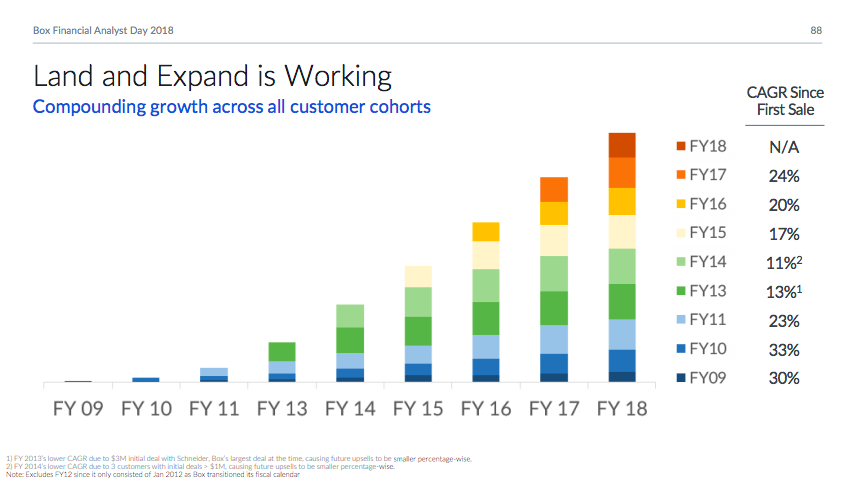

Boxは「Land and Expand is Working」とズバリ。

コホートごとの年平均の売上伸び率(CAGR)が低く見えるFY13とFY14については、それぞれ「初年度から超大型の契約があったからアップセル余地が少なかったんだ」と脚注で補足しています。それくらいExpansionに問題がないことをアピールしたいわけですね。※決算期変更の影響でFY12は除かれています。

![]()

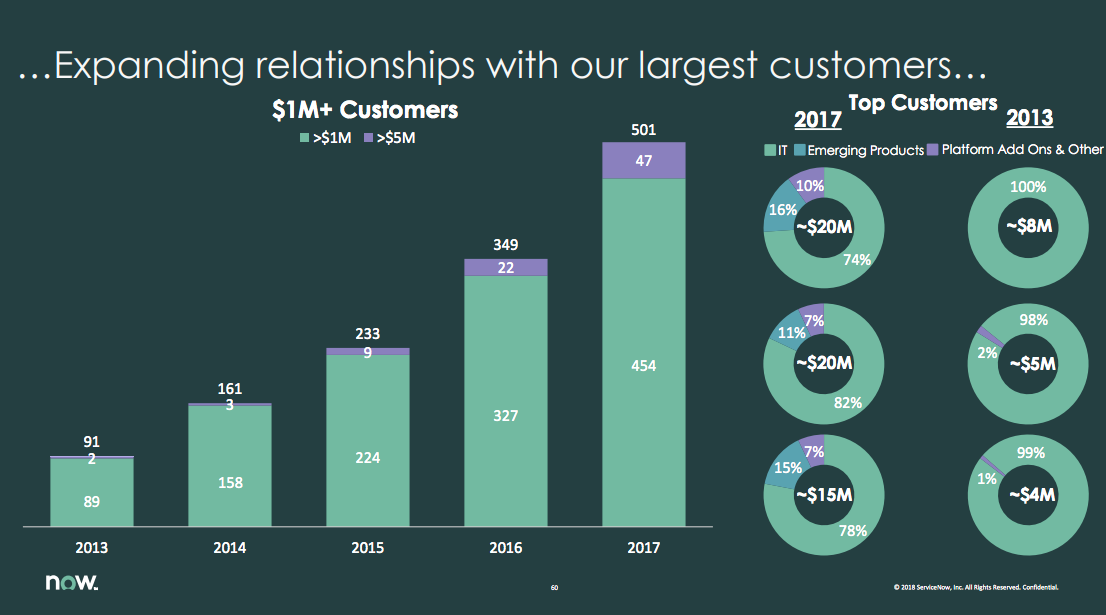

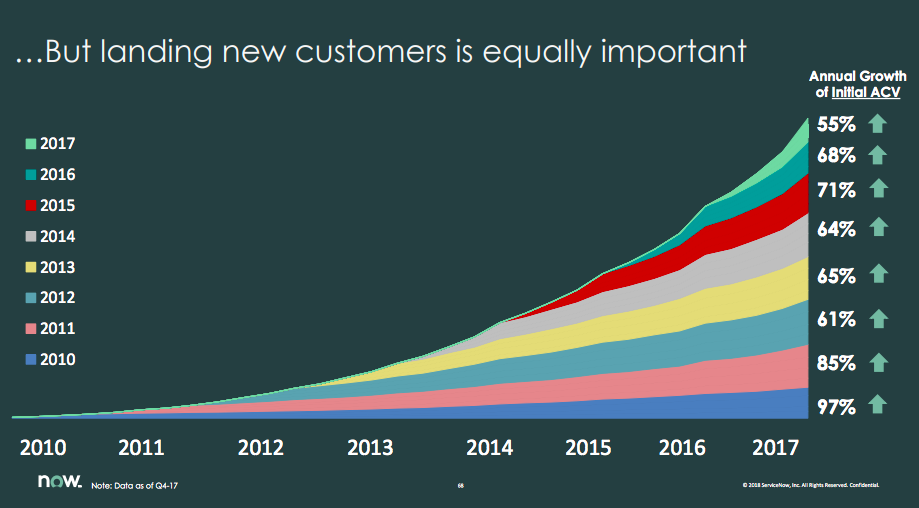

今回の企業群の中では収益規模が頭一つ抜けているServiceNowでも、各コホートでExpansionが進んでいます。驚異的ですね!

![]()

まとめ

Churn・Retention・Expansionの強調、Land & Expand、プロダクトラインの拡張とそれに伴う案件サイズの拡大、Go-To-Market戦略、コホートの積み上がり、といった優良SaaS企業の共通点を取り上げてきましたが、いかがでしたでしょうか?

なお、今回取り上げた各社の資料は以下のリンク先です。それぞれ他にもおもしろい点があるので、興味のある方は是非見てみてください!

SaaSの成長を左右するポイントとして、上記以外にもプライシング戦略や赤字の出し方(投資の度合い)など掘り下げがいのあるテーマがまだまだありますが、さすがに長くなってきたのでまたの機会にしたいと思います。

最後までお読みいただき、ありがとうございました!

コーポレートチームの記事一覧はこちら!

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

/assets/images/7052304/original/49100b17-5866-4cec-b50b-a37ea73565e9?1638782149)

/assets/images/7053728/original/bed6b26c-d20c-4f5c-9bd2-a5092e6d62f8?1624246885)