語り手

瀧 俊雄

1981年東京都生まれ。 慶應義塾大学経済学部を卒業後、野村證券入社。野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究業務に従事。スタンフォード大学経営大学院、野村ホールディングスの企画部門を経て、2012年よりマネーフォワードの設立に参画。

梶 芳朗

1984年石川県生まれ。東京大学大学院修士課程を修了後、 ソニーに入社し、社内弁理士としてVAIOなどの知財を担当。その後A.T.カーニーでの経営コンサルティング、ユーザーベースでの事業開発ディレクターを経て、2018年マネーフォワード入社。社長室にて新規事業開発、中長期戦略、事業計画策定などに従事。

インタビュアー

柏木 彩 (広報)

こんにちは。マネーフォワード広報柏木です。

今日マネーフォワードでは、AI融資審査モデルの開発に着手することを発表しました。AIによって、中小企業のお金の借り方がどうなるのか、「資金繰りの未来」について、梶さんと瀧さんにお伺いします。

![]()

起業で感じた憤りをサービスにぶつけたい

柏木:梶さん、はじめての登場ですね!今入社して何ヶ月でしたっけ?

梶:ちょうど5ヶ月ですね。だいぶ慣れてきた頃です。最近まで一人で仕事することが多くて寂しかったんですが…今月あたりから新規事業でチームになり始めて、ワイワイ楽しくなってきました(笑)

柏木:新規事業がやりたくて入社されたんですか?

梶:はい、2017年以降の新規事業の勢いがすごいと思って。事業開発冥利に尽きるなと思って入社しました。これまでコンサルも事業会社も経験して、自分達で戦略を立てつつ実現までコミットできるってすごく楽しくて。

柏木:それでマネーフォワードに興味を持ったんですね。今はどんなことをやってるんですか?

梶:3年後、5年後のマネーフォワードの未来について考えたり、今回発表した新しいサービスの立ち上げ業務が中心です。後、実は副業で共同起業した会社があって、本業に支障のない範囲ですが、リモートCFOをやっています。

柏木:ええ、それはすごく忙しそう…。

梶:まぁ、そうですね。実際に起業してみて分かったことが結構たくさんありました。コンサルやベンチャー企業で、経営の近くにいたつもりでしたが、起業してみるともっとたくさんのことが見えますね。特に、お金関連の手続きがものすごくめんどくさくて…。

柏木:ふむふむ。

梶:融資を受けるには銀行が開いている間に足を運ばなきゃいけない、独自のフォーマットに合わせて書類を記入をしなきゃいけないとか…。初めて海外送金した時は住所移転中だったこともあり2時間半もかかってしまいました。実は法人カードも創業期のせいか審査に落ちたりしてまだ作れておらず…。

柏木:聞いているだけで気が遠くなりそうです。

梶:CFOの本来の業務って、財務状況を見て打ち手を考えて、経営を前に進めて企業価値を高めることなんです。なのに、目先の作業にばかり時間がかかってしまって…。そういう現状に憤りを感じてしまって、その憤りをサービスにぶつけたい。そんな思いで今の事業開発を担当しています。

柏木:副業の経験が本業に活かせるって素晴らしいですね。

梶:一応狙っていたのですが想定以上にユーザーの立場に立てました。中小企業・ベンチャーのバックオフィス業務がこんなに負担だとは…。やってみて初めて痛感しました。手前味噌ですが、近年のMFクラウド会計などのバックオフィスSaaSサービスの普及は、起業家にとっても本当に有難い限りです。

「必要な資金が必要な人たちに循環する世界」をつくりたい

柏木:なるほど。そういう経験をもとに新しく創りたい「AI融資審査モデル」ってどんなサービスなんですか?

梶:ひとことで言うと、会計や請求書データを活用したAIの審査です。トランザクション(取引)など、従来はあまり使っていなかったデータを活用した新しいオンライン融資の形を作ります。

柏木:先ほど起業の際の作業が煩雑という話がありましたが、融資の手続きも結構大変なんですか?

梶:かなり大変です。まず、基本的に銀行から融資を受けるには、担保がないといけない。さらに申請手続きもペーパーワークや面会が多くて大変だし、一定期間の決算書類が必要になります。でも、こういうことが問題なくさくっとできる中小企業って限られてると思うんです。

柏木:創業間もないと担保もないし、決算書類もそろえられないですよね。そういう場合、どうしたらいいんですか?

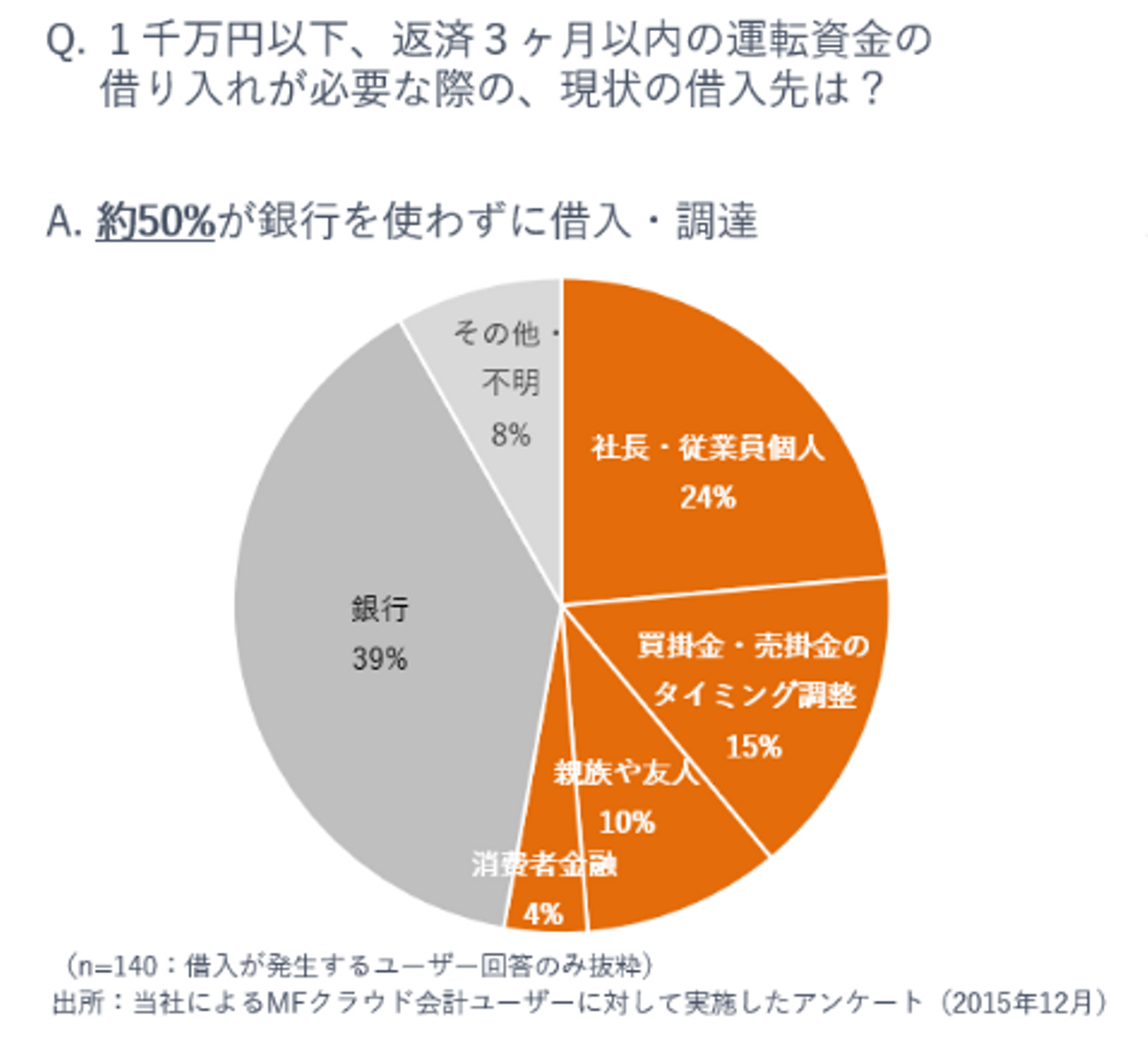

梶:ノンバンクとか日本公庫とか、手段は色々あるんですけど…、やはり対外的な信用が増すとされるので銀行から借りるに越したことはないんです。だけど、当社のユーザーにアンケートを実施したら50%以上が銀行以外からお金を借りているという結果になりました。

![]()

柏木:本当ですね。社長や従業員個人、親族や友人の割合がこんなに高いとは…びっくりしました。

梶:そうなんです。事業本来のポテンシャルではなく、人との関係性や、社長や身内がお金を持っているかに事業が依存してるって、理想ではない気がします。後は、買掛金や売掛金のタイミングを調整するケースも多いですね。

柏木:なんだか、綱渡り感を感じます…。

梶:はい。今回ローンチする新しいサービスで、融資をもっと身近で簡単なものにしたいんです。これまで、事業がうまくいっているのに借りられなかったような人たちを救いたいと思っています。「必要な資金が必要な人たちに循環する世界」をつくりたいですね。

銀行とwin-winなビジネスモデル

![]()

柏木:ところで瀧さん、データを活用したオンライン融資の業界って今どんな動きがあるんですか?

瀧:データを活用した融資のサービスは、最近少しずつ出て来ていますね。マネーフォワードの『MFクラウドファイナンス』もそうだし、LENDYさんとか、エメラダさんも最近出されています。

梶:後、メガバンクや地方銀行での実証実験も相次いで始まっているんですよ。

瀧:そうそう。J.Scoreが出始めた位から、今までと違う流れが来ていますね。

梶:銀行はいまマイナス金利な上、為替でも預金でも収益を上げにくくなっており、融資が見直されているみたいですね。Fintechによって、この分野が大きく変わる可能性を感じます。

瀧:海外だとOnDeckというサービスがあります。昔ブログでも取り上げた事があるんですが、ここはまさに、クラウド会計などのデータを活用して、与信の自動審査を行っている会社です。銀行とうまく棲み分けをして、お互いの強みを活かして共存しているんですよ。

梶:銀行はすでにユーザー基盤と信頼を持っていて、貸付原資となるキャッシュの調達コストが安い。一方でFintechべンチャーは銀行が持っていないデータを持っていて、デザインや使いやすさなどを兼ね備えたサービス開発が得意です。

柏木:ふむふむ。

梶:だから、お互いにwin-winの関係でビジネスモデルが作れるんですよ。

柏木:マネーフォワードは今まで金融機関と一緒に色んなサービスを作ってきましたが、今回も一緒に新しいオンライン融資のサービスを作れそうですね。

梶:作りたいし、User Focusな開発を正しく行えば必ず作れると思っています。

トランザクションレンディングが海外で始まった背景

柏木:こういった試みは、海外では当たり前なんですか?

瀧:うーん、日本よりも先行しているとは思いますが、まだアメリカでも当たり前まではいっていないですね。

柏木:そうなんですね。

瀧:2008年の金融危機以降に、自己資本規制が厳しくなったんですよ。

柏木:自己資本規制…。

瀧:簡単にいうと、銀行が前よりも貸しづらくなったんです。2008年のリーマンショックの時、銀行がリスクを取って不動産を貸し込んで、さらに証券化でその流れを増幅して、金融危機が起こってしまったじゃないですか。その反動で、銀行が過度のリスクをとらないように融資に関する規制が強化されたんです。

柏木:具体的にはどういう規制なんですか?

瀧:とても雑に言ってしまうと、たとえば銀行がマネーフォワードに1億円融資するとしたときに、従来だったら200万円位自己資本をもっておかないといけなかったんです。それが規制後は700万とかに上がってしまった。もし自己資本の金額が一定であれば、貸せる金額が減ってしまったんです。銀行は急に増資できないですし、そもそもの貸し出せるキャパが減ってしまったんです。だから、リスクがある所にはなかなか貸し出せなくなったんです。

柏木:なるほど。

瀧:そういう背景があるから、銀行じゃない貸し手となるノンバンクがアメリカでは一気に増えたんです。その一つがトランザクションレンディングを行うノンバンクです。たとえばECサイトを運営している会社が、お客さんからのアクセスもあって購入もされているけど、担保となる不動産はないし、それほど社歴もない。そういう会社は普通の銀行融資を受けるのが難しいんですが、サイトに毎日何人来ているのか、そのうち何人が購入しているのかみたいな非財務情報の解析をもとに融資してくれるサービスが増えてきました。Kabbageなんかは典型ですね。

柏木:なるほど。日本でこれまで同じようなサービスが生み出されてこなかったのはどうしてなんですか?

瀧:見直すきっかけがなかったんだと思います。自己資本規制の影響は受けていませんし…。だから従来の融資モデルをブラッシュアップする機会がなくて、90年代からほとんど変わっていないかも知れません。だから、今が転換期だと思います。

柏木:そうなんですね。今後注目の領域ですね。

ラーメンの味・行列・食べログの点数で融資を受けられる世の中へ

柏木:いろんなデータがある中で、将来はどんな融資が出来るようになるんでしょう?

瀧:たとえば瀧がラーメン職人だとします。ラーメンを作るのがものすごく上手なんですよ。もう毎日朝から晩まで行列ができる位。東京で開業してるけど九州からもアメリカからもみんな食べに来てくれるんです。

柏木:瀧さん、ラーメン界の巨匠ですね(笑)。

瀧:はい。でも瀧にしか作れないんですよ。だから、朝から晩までずーっと働きっぱなしでひどい時はトイレに行く暇もない。毎日何百回も湯切りする日々です。

柏木:瀧さん、何の話ですか?

瀧:つまり、瀧には弟子がいないんです。融資が受けられると弟子の育成ができるのに、開業間もないし担保もないから融資が受けられない。弟子がいないから、瀧が病欠したら並んでくれたお客さんにラーメンを出せないじゃないですか。

柏木:は、はい、そうですね…。

瀧:弟子が増えたらお店を増やす事だってできます。海外に店舗を作って海外のお客さんにもラーメンを楽しんでもらうことだってできる。純粋に、届けられる価値が増やせるんです。それなのに、1店舗目で稼いだお金で土地を買って、それを担保に融資をしてもらうんじゃあ10年かかっちゃいますよ。ラーメンの味とか行列とか食べログの点数で、融資判断できるはずなんです。そういう世の中にしたい。

それこそが本来の事業評価です。

柏木:瀧さん、今の話めちゃくちゃ分かりやすいです!何の話を始めたんだろうと思っていましたが(笑)。

梶:いやぁ、もう本当に分かりやすい。僕が作りたいのはそんな新しさのイメージです。

柏木:え、梶さんラーメン屋さんに通わないと(笑)。そもそも食べログとか分析するんでしたっけ?

梶:あ、いえ、まずは会計データと請求データから…。でも、将来的には食べログとかSNSとか、いろんなデータを使えれば、さらに面白くなりそうですね。

柏木:そのうち瀧さんの湯切りテクが評価の基準になるかも知れませんね(笑)。期待してます。

パッションを持った人と働きたい

![]()

柏木:どんな人と一緒に働きたいですか?

梶:パッションを持った人達と、お互いの強みを活かしながらチームを作っていきたいです。

柏木:新規事業は思った通りにならないことも多そうなので、根底にパッションがあることは大事ですね。

梶:はい。泥臭いことや大変なことも間違いなく多いんですが、一緒に乗り越えていきたい。トランザクションレンディングの領域は今後大きなインパクトを与えると思うので、すごくワクワクしています。

柏木:早く素敵なメンバーが見つかるといいですね。

梶:はい、まずは社内からパッションを持った法人融資経験者やデータ分析担当者が集いつつありますが、いかんせん急成長中なので、まだまだ、まだまだメンバーが足りません…。よろしくお願いします!

/assets/images/8974316/original/bb16f23e-fcae-40b9-8cdf-177df08aedb6?1663639701)

/assets/images/514762/original/49ef9acc-c4d9-4b98-8a36-0856b8e0e586.png?1470719053)