こんにちは。マネーフォワード広報です。マネーフォワードでは、『MFクラウド請求書』のユーザーに対して、グループ会社『MF KESSAI』が売掛債権を買い取り早期入金を実現する「請求書買取りβ」をリリースしました。今回は、瀧さんをゲストに迎え、中心となって開発したメンバーへのインタビューをお届けします。

『MFクラウド請求書』、請求書買取り機能を提供開始

語り手

瀧 俊雄

1981年東京都生まれ。 慶應義塾大学経済学部を卒業後、野村證券入社。野村資本市場研究所にて、家計行動、年金制度、金融機関ビジネスモデル等の研究業務に従事。スタンフォード大学経営大学院、野村ホールディングスの企画部門を経て、2012年よりマネーフォワードの設立に参画。

李 春幸

1983年名古屋生まれ。新卒で商社に入社後、食品業界において、海外サプライヤーへの生産指導や買付交渉、ジョイントベンチャーの立ち上げ、農産物を中心とした食品の先物取引や輸出入業務などに従事。決済ベンチャーを経て、2017年、マネーフォワードに入社。

冨山 直道

2010年、慶應義塾大学経済学部卒業。有限責任あずさ監査法人に入社。大手エンタテインメント会社、リゾート運営会社を中心に会計監査業務及び内部統制監査業務に従事。コンサルティング企業にて、大手製造会社等の私的整理や法的整理の案件に多数関与。2014年、マネーフォワードに入社。『MFクラウドシリーズ』の事業戦略立案や新規事業展開に従事。2017年、MF KESSAI株式会社代表取締役就任。

中小企業を後押ししたい

広報:まずは李さんのご経歴から聞かせていただければと思います。

冨山:あ、李さんのことは知ってるので、その間に忘れ物を取ってきます。

一同:ちょ(笑)。

李:いいですよ(笑)。僕は新卒で商社に入り、食品業界を担当し、海外サプライヤーへの生産指導や買付交渉、食品の輸出入などを担当していました。最後の方は中国の食品メーカーさんとジョイントベンチャーを立ち上げ、現地の日系スーパーに販売するための、サプライチェーンの構築などをやっていました。その後は決済系の会社を経て、マネーフォワードに入社したのは2017年8月です。現在は、MFクラウド会計・請求書・ファイナンスといった経理財務領域を統括する事業責任者をしています。

広報:マネーフォワードに入社されたのはなぜでしょう?

李:マネーフォワードは自分の考えと世界観が同じで、且つビジョンのフィット感もありました。というのも、元々僕は、中堅・中小企業のエンパワーメントをずっと考えていて。僕にとって会社は理想実現の場でもあって、それがここであれば実現可能だと思ったんです。

また、今後はものづくりに携わって、エンジニアリングやUI、UXの観点などでの経験をさらに積みたいと思ったのも理由のひとつです。今の自分にはそこがまだまだ足りていないという危機感があって。ですので、自分自身も成長していきながら、これらを考えた結果、マネーフォワードのビジョンの実現に携わりたいと思い入社を決めました。

広報:世界観のお話が出ましたが、李さんの理想について詳しく教えてください。

李:BtoBの分野で中堅・中小企業にフォーカスし、企業の後押しをしたいという想いがあります。それはマネーフォワードがBtoBの分野で大事にしていることと通じるものがあると思っています。

広報:確かにそこは共通していますね。入社してみてからの印象を聞かせてください。

李:ひとつがMVVCについてですが、入社前後で本当にギャップがなかったんです。みんなすごくUser Focusで、MVVを体現していると思います。組織面では、自分と近い30代の年齢層が多くてコミュニケーションは取りやすく、非常に恵まれています。また、変化が多くてスピーディーで、いろんな事業が立ち上がっていますし、まさに自分が求めている環境でした。ただ...実はもうちょっとスタートアップ感があるかな?思っていました(笑)。

瀧:あれ(笑)。

広報:(笑)。具体的にそれはどういうところでしょう?

李:なんかこう、ロジックより想いを胸にみんなでGo!みたいな感じがあるかなと思っていたんです。

広報:それは今もあるかなと思いますが...もっともっとあるという予想だったということです?

李:そうそう、もっとあるかなって思っていたという意味です。ただ、それは各サービスのフェーズにも寄りますし、良い悪いということではないですよね。マネーフォワードを外からみていた時の感覚って、もっとイケイケだったんです。イケイケどんどんキラキラFintech企業というか。

広報:え、そんな風に見えたんですね(笑)。

李:それが入ってみると入社前のイメージよりは、至極論理的だなと。僕個人はその方が好きで結果的にはよかったんですが。たまに言われる「大人ベンチャー」みたいなのは、実は僕自身はイメージがなかったんです。

広報:なるほど。大人ベンチャー感ではなく、イケイケな感じにみえていたとは。

李:そうなんです。大人ベンチャー感ってイメージが難しいですよね(笑)。

広報:(笑)。

世の中を変えられる可能性を求めて

冨山:僕は元々監査法人で大手企業の監査をしており、マネーフォワードに入社したのは2014年6月です。前職では企業再生に携わっていたので、次は新しいことを生み出す仕事がしたいと考えていました。そこで、ベンチャーで且つ世の中を変えられる可能性があり、いろいろ挑戦できそうな環境を探しており、マネーフォワードへの入社を決めました。

2015年5月頃からは「MFクラウドシリーズ」を会計事務所様にご案内しながら、マーケや営業、戦略策定や企画まで幅広く経験してきました。2017年6月には『MF KESSAI』を立ち上げ、代表を務めています。という僕の詳しい話はこちらの記事に掲載しています。

広報:みなさんあわせてお読みいただければと思います。

「請求書買取りβ」を作った経緯

広報:今回のサービス概要について教えてください。

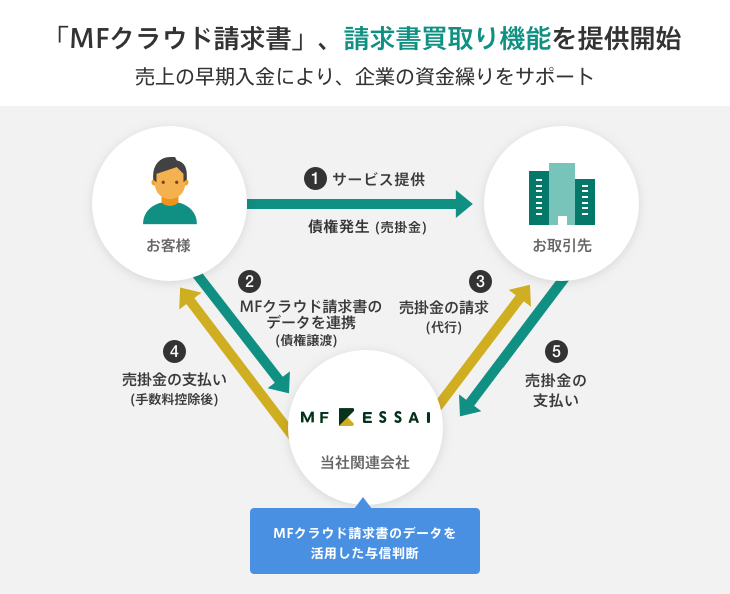

李:『MFクラウド請求書』ユーザーの売掛債権(図①)を、『MF KESSAI』が買い取る(図②)ことで早期入金(図④)を実現するという仕組みをリリースしました。いわゆる「ファクタリング」という領域です。売掛債権とは、売り手が買い手に対して商品を納品して、請求書を発行している状態で、買い手からの入金を待っているお金のことです。これを『MF KESSAI』が買い取り、従来の支払期日よりも早くお支払いします。

一般的に企業間での取引は現金払いではありません。一定期間後に代金を受け取る約束をもとに、先に納品する「掛け売り」による取引ですよね。この時に未回収となっている売掛金を僕らが支払うわけです。

広報:資金繰りが改善されるということでしょうか。

李:はい。例えば、とある企業が7月2日に100万円の商品を売り、請求書を発行したとします。支払いが月末締め翌月末払いの場合、その100万円が入金されるのは8月末になりますよね。ただ、多くの中小企業は資金繰りに余裕があるわけじゃないので、可能だったら100万円をすぐに入金してほしい、待ちたくないんです。

それを、今回のサービスでは、100万円の請求書を95万円で買い取って、最短8営業日後に支払うというような仕組みを実現します。その結果、ユーザーの資金繰りの改善につながります。

広報:資金繰りが課題で実現できなかったようなことが、できるようになりそうです。

李:まさにそうなんです。請求業務って、業務担当者はそれをルーティンだと捉えていますよね。それはバックオフィス業務全般に言えますが、それらを効率化する一方で、請求業務自体に価値を見出せるような仕組みをつくりたいと思っています。

広報:請求業務を経て、新たな価値が享受できる仕組みをつくれたらということですね。

李:その仕組みを考えた時、『MFクラウド請求書』が持つデータや、銀行融資での現状の課題など、いろんな要素を掛け合わせて「請求書買取りβ」をつくろうとなったというのが経緯ですね。

さらに事業を拡大するための一手にしてほしい

広報:資金繰り改善以外のメリットについても、詳しく教えてください。

瀧:具体的には、事業拡大ができるというのはメリットですよね。

冨山:『MFクラウド請求書』のユーザーには、規模が小さな事業者さんが多く、お金が先に出て、後から入ってくる受託のようなビジネスモデルが多いと思います。特に、下請け構造の業態ではそういった構造がよく見られます。そういうモデルの場合、手元の資金が足りないことが事業成長のハードルになっているんですよね。資金調達のスピードが上がれば、より大きい案件とか、それまで出来なかったような難易度が高くて、時間がかかる案件などにもチャレンジできるようになるのかなと。

広報:ふむふむ。

冨山:『MFクラウドシリーズ』は、業務効率化が提供価値のひとつだと思いますが、さらに一歩踏み込んで、成長を加速するための支援もしたいと考えています。

広報:どういった業種の企業に使ってもらいたいですか?

李:いくつかのケースを想定しています。例えば、Eコマース事業者。繁忙期にたくさん注文が来たけど、資金がないから追加の仕入れができず、結果として販売チャンスを逃すというケースがあります。そこで、「請求書買取りβ」を活用いただき、従来の入金よりも早く入金されることで、販売機会のロスを防げるかなと。

広報:確かにそれは、目の前の販売機会のロスを防げますね。

李:スタートアップにもぜひ使ってもらいたいです。従来の金融機関融資などでは、一定期間の決算書を求められることが多いんですが、「請求書買取りβ」は企業年数など関係なく、売掛債権に関する情報があればいいので、創業間もないユーザーにも使っていただけると思います。

また、ノベルティ事業者などは、注文を受けてノベルティ製造工場に依頼をして納品という受託に近いビジネスモデルです。だから、納品してお金が入ってくるまでにタイムラグがあって運転資金に困っている例もあるので、その打開策にもなると考えています。

広報:なるほど、運転資金がハードルになっているケースの場合は相性が良さそうです。

李:さらに、アパレル卸の事業者などの場合ですが、アパレルって、販売の季節性があるので、閑散期の運転資金の手当にすごく困っているケースがあるんです。そういった事業者には、高いニーズがあると思います。

海外でのファクタリングサービスの事例

広報:瀧さん、ファクタリングというのは、海外では一般的なんでしょうか?

瀧:そうですね。有名なのはBlueVine、FUNDBOXなどです。ファクタリングは今後入ってくる売上を目当てにしている負債なので、極端な話、今後の成長が未知な会社であっても、お金が借りられる方法です。海外では非常に先端的なお金を得るための手段です。

冨山:国内だと銀行系のファクタリング会社も含めると1000社程ありますね。融資の場合は、貸金業の免許が必要ですが、ファクタリングの場合は免許が不要で参入障壁が低いんですよね。約1兆6千億円のマーケットがあると言われています。

広報:なるほど。取り組み自体は、昔からあったものなんですね。

瀧:ファクタリング自体は、日本では大手企業を中心に1980年代から提供されています。昔から存在していて、金融機関や大手メーカーの系列企業などが提供していますが、中小企業やベンチャーがやるという動きはなかったですね。

李:既存のファクタリングサービスは、店頭に行ってインタビューを受ける必要があるなど、手続きが結構煩雑で、僕らの強みは、それをオンラインで完結にできるようにしたというところです。尚且つ、クラウド型請求書サービスの中でファクタリングサービスを提供するのはこれが国内で初めてです。

瀧:売上が決まっているけど入金がまだという事象は、クレジットカード会社も気にしている領域です。例えば、カードでの売上は確定しているけど、翌月10日までは振り込まれないという場合、楽天ペイのように「楽天銀行なら翌日に振り込んでもらえる」方が、日々手元に置いておく資金が少なくて済みますよね。

BtoBにおける掛売りは、日本独特の商習慣

広報:「請求書買取りβ」の普及は、何が決め手になるんでしょうか?

李:これは、BtoBの商習慣を変えていく第一歩になると思います。そのために、まずは使いやすさを追求していきたいです。例えば、メルカリさんが大きく成長されているのは、もちろん外部環境の変化もあると思いますが、やはりサービスの良さ、UIやUXが大きな要因だと思うんです。「請求書買取β」も、ユーザーの利用までのハードルを下げ、分かりやすく、手軽に使えるサービスにすることで、普及させていきたいです。

起業するまでの課題が一つ解決できる

瀧:ビジネスを作る時、運転資金がすごく大事なんですよね。ずっと必要な資金だし、商いがある限りは増えていくんですよ。

広報:ふむふむ。

瀧:例えば、「レストランを開くから300万円貯める」とか、最初にビジネスを作るためにある程度は在庫を抱えなくちゃいけないし、そこでお金がかかってしまう。売掛債権をファクタリングできれば、会社をつくる時の出資が少なくて済むんですよね。

広報:ということは、例えば起業しやすい文化をつくる方法のひとつになり得ると。

瀧:そうです。商売する時は、やっぱり売った金額を回収するスパンが短ければ短いほど、実力を出しやすいですよね。お金を貯めるまで起業できなかったら、それまで始められないということになるので。

広報:アイデアはあるけど、手持ちの資金がないとか、資金が得られるまでに時間がかかってしまうとか、そこを解決できればより早くビジネスが始められますよね。そうなると、資金調達サービスである『MFクラウドファイナンス』とのすみ分けについてはどうなるんでしょうか?

李:前提として「資金調達」という目的は一緒だと考えていますが、ユーザーにとって、『MFクラウドファイナンス』は「借入」になりますが、ファクタリングは保有している「売掛債権の売却」で、借入にはならないです。事業者毎のフェーズやニーズ、課題によって最適なものを選択して、それを僕らが手助けできるような価値提供をしていきたいです。

瀧:場合によっては、頼みにしていた売掛債権が払われずに潰れるとか、買掛債務を払わないといけないとか、そういう心配を抱えたくないから銀行から融資をお願いするということになるんです。いずれにしても重要なのは、実力がないとお金は借りられないという話がある一方で、『MFクラウドファイナンス』だったら、「今後稼ぐよ」ということがある種の担保になりますし、ファクタリングであれば、「売った」ということが実力になります。

広報:「売った」という実績が信用になるということですね。

瀧:これからの時代は、その人の実力というのを、いかに正しく評価できるかが大事なんですよね。例えば上場して株価がつくということは、現在と将来への期待に依存していますよね。上場しないとそれが得られないんだとすると、リスクじゃないですか。

そうじゃなくて、少なくとも今立てている売上はほぼ確実な未来だし、それを活用しながら、ちゃんと将来性を評価されれば、本来なら上場企業でしかできないような、先をみた資金繰りができるんです。本来は銀行の融資対象になるくらいまで事業を成長させなくちゃいけないところが、そうじゃない段階でも将来を踏まえた資金獲得ができるというのが、ポイントなんですよね。

『MF KESSAI』は与信から入金を、「請求書買取りβ」は入金部分を

広報:ユーザーからすると、どちらが自分に合うのか迷うポイントではないですか?例えば、売上の早期入金を希望する場合は「請求書買取りβ」を使えばよくて、与信や請求書発行・督促なども含めて全てアウトソースしたい場合は『MF KESSAI』を使えば良いんでしょうか。

冨山:はい、その通りです。『MF KESSAI』は、企業の与信審査から請求書発行、代金回収までの決済業務を一括して代行する企業間後払い決済サービスなのに対して、「請求書買取りβ」は、売上の早期入金を希望されるMFクラウド請求書のお客様の売掛債権を、『MF KESSAI』がMFクラウド請求書のデータを活用した与信判断を行い買い取ることで、売上の早期入金を行います。

広報:データがあるから与信がやりやすくなると。

李:データがあって、且つ裏側の与信自体には『MF KESSAI』が入るんです。僕ら独自のデータで、且つ僕ら独自の与信で、独自の資金調達条件が可能になるということです。

広報:ということは、条件がよくなる可能性があるってことですね。

李:そういうことになります。『MF KESSAI』は請求業務における、入口の与信から、出口の入金・督促まで全部やるイメージです。今回の取り組みのポジションは、入金部分にフォーカスするイメージです。

李:「請求書買取りβ」は、『MFクラウド請求書』のユーザーに対して、請求データがあるからこそ提供できる価値ということですね。

広報:一緒にやることでより多くの企業が助かるってことでしょうか。

李:そういうことですね。

広報:ユーザーからすると選択肢が増えたということですよね。

李:そうですね。

冨山:ファクタリングや金融の形って昔から大きく変わっているわけじゃないんです。でも、今後はもっとお金の流れというか、サービスの中に金融そのものが溶け込んでいくと思うんですよ。

広報:金融が溶け込む...。

冨山:そうです、例えば、彼らは100kgのお肉しか卸せないけれど、僕らは50gの食べやすい形で口の中に入れてあげられるみたいな...そういうUXになっていくので。今後は、データを持っている人たちが資金を貸し出すなど、金銭的なサポートをしやすくなると思います。という意味で、サービスの中に金融がより一層溶け込んでいくと思いますね。短期の借り入れが簡単にできるとか、どんどん資金的なサポートをされていく世界がもう間も無く訪れると考えています。

想いやWillを持った人と一緒に働きたい

広報:最後に、今後どんな人と一緒に働きたいかを教えてほしいです。

李:MVVCへのフィット感というのももちろんですが、すごく強烈なWillや想いがある人と働きたいなと思っています。MVVCという大きなベクトルは同じであるべきだと思うんですけど、例えばその中でいろんな人が右に行く左に行くっていうのはありだと思います。なので、MVVCへの共感は前提として、想いを持っている人と一緒に働きたいなと思います。それは別にエンジニアもビジネスも関係なく、お互いの世界観がぶつかりあって、より高次元なところに行ければなと。

もうひとつは、現状の世の中に何かしらの疑問というか、一抹の課題感を持っている人と一緒に課題解決をしたいと思っています。

広報:この質問ではどの方も、特に後者はそうおっしゃいます。冨山さんはどうでしょう?

冨山:『MF KESSAI』自体は、世の中にありそうでないモデルを構築していってるので、そういう新しいことに挑戦したい人、やれる自信があるぞという人と一緒に働きたいですね。自分の思考にある程度自信を持ってぶつかってきてほしいです(笑)。

広報:(笑)。

李:最後にもうひとつ、マネーフォワードは成長フェーズで、いろんなボールがいい意味で転がっているので、そこを自ら取りに行って、アクションを起こすみたいな人だとすごくいいなと思いますね。

広報:あつい想いが伝わってきました。

李:恥ずかしいですね(笑)。

マネーフォワードでは一緒に働く仲間を募集しています!

/assets/images/345783/original/934bcf93-dbfc-440a-9f66-206a04b6701c?1517303877&w=1440)

/assets/images/2798417/original/f40004e1-e6b0-4399-9fa2-68ce318e5487?1525751746&w=1440)

/assets/images/2097501/original/136a48f4-e2bf-4427-91c6-9a37d562c6c1?1520389248&w=1440)

/assets/images/8974316/original/bb16f23e-fcae-40b9-8cdf-177df08aedb6?1663639701)

/assets/images/514762/original/49ef9acc-c4d9-4b98-8a36-0856b8e0e586.png?1470719053)