経営者は、月次試算表や予算、各種KPIといろいろな数字を見るかと思います。

数字盛りだくさん。

僕も自分で経営をしてみて思いました。

僕は会計士です。

会計士だからたくさん数字も見てきました。

数字にチャレンジしたいという思いもあり、たくさんの数字を見ることは好きです。

ただ、本当に見るべき数字というのは至ってシンプルなのではないか、もしくは

シンプルであるべきはないかと思っています。

このブログでは、経営者が絶対に知っておくべき数字ベスト3をご紹介いたします。

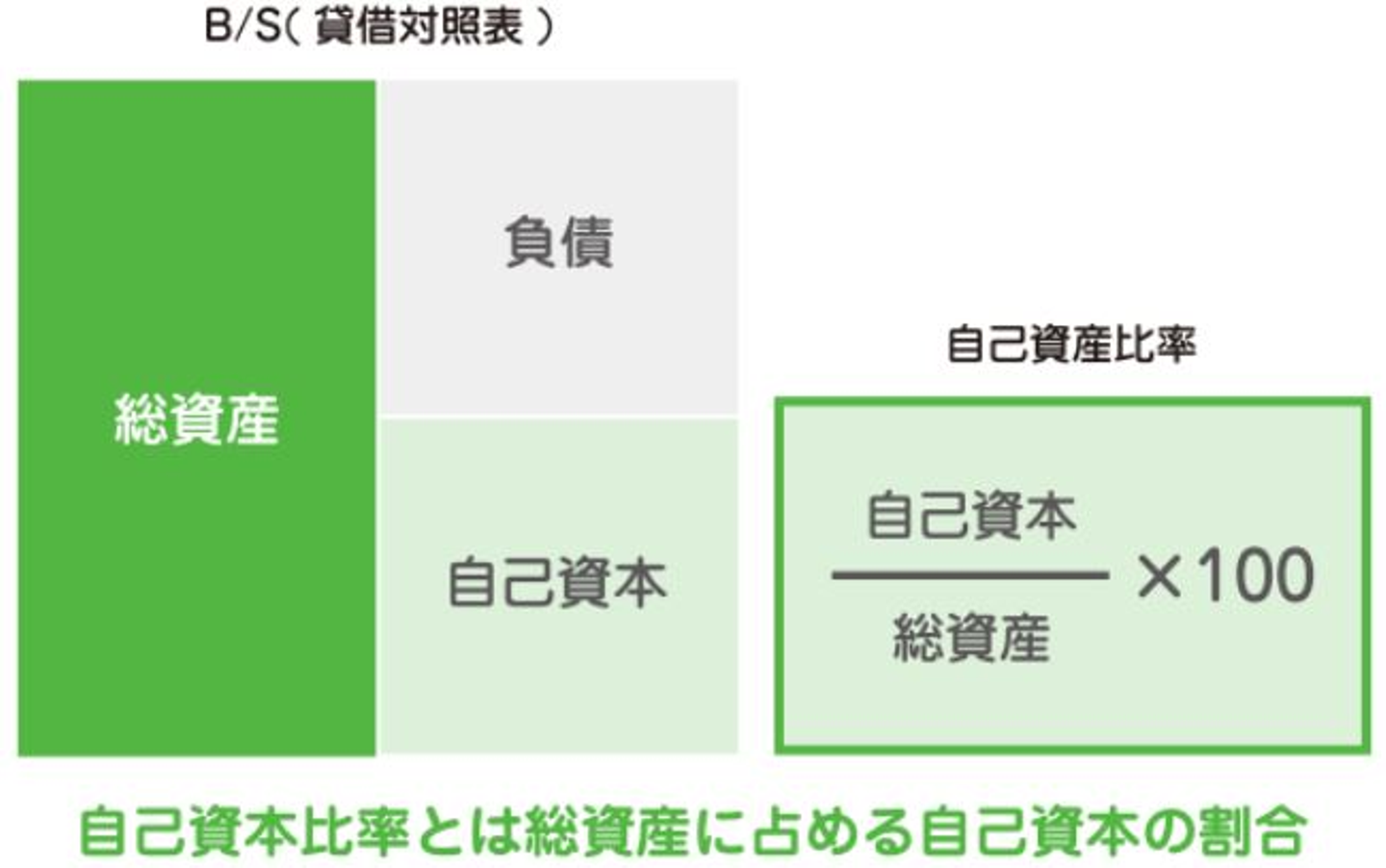

1.自己資本比率

僕がまず見る数値のひとつです。

自己資本比率=負債総額÷純資産総額×100%

この数字です。

自己資本比率が30%を超えていることが一つの目安と僕は思っています。

50%を超えると超優良企業、30%~50%が優良企業、10%~30%は通常企業、~10%は破たん懸念企業、0%以下(マイナス)は超破たん懸念企業。

ざっくりいうとこんなイメージです。

ここで、自己資本とはなんでしょうか。

自己資本=資本金+過去の利益の合計金額 です。

過去の利益の積み上げが足りない企業は、安全性に難あり、となってしまいます。

節税のため、と経費をたくさんいれる企業もありますが、そのような企業は、自己資本が伸びず(利益がでないので)、自己資本比率も低くなります。

そのような企業は多くは手持ち資金がない傾向にあります。

ぜひ自己資本を伸ばすべく、利益の積み増しをしましょう。

全損の保険に加入しすぎると、全額経費のため自己資本比率を悪化する要因になりますので、ご注意を!

2.営業利益

営業利益は売上-原価-販売費及び一般管理費によって算定されます。

営業利益が大切な理由、それは営業利益が事業活動を通じて安定的な利益を確保できているかを示しているからです。

営業利益が出ていない(=営業赤字である)ということは、極論を言うと、その1年は会社をやらないほうが良かった、ということになります。

売上だけを追求し、人材登用や広告宣伝等の販売促進活動を積極的にやりすぎると、営業赤字になります。戦略的な営業赤字であればよいのですが、無計画にやってしまった営業赤字は最悪です。

まずは利益がでていること、そこが当然ながら重要になってきます。

但し、以前ある記事で有名な会社の方がおっしゃっていた言葉は経営の神髄だと思いました。

それは、利益よりも売上が大事だ、というものです。

売上が利益よりも大切な一番の理由は、売上がなければ利益がでないから、です。

経営の観点からはまさにおっしゃる通り。経営の第一の目的は売上獲得です。

そのうえで、会社の安全性を把握する指標として「営業利益」をぜひ意識することが良いでしょう。

3.実質預金残高

最後に重要な指標は、実質預金残高です。

僕は会計士です(最初にも書きましたが・・・)。

独立した時に、会計士が独立すると〇〇率やEBITDAや長期固定性適合率や、いろいろな指標を気にするのかなーと楽しみにしていました。

しかし、結果は全然違いました。。

とりあえず預金残高のみでした。

預金残高があるかどうか、それだけでした。

なんのための会計士だったのだろうかと自分で笑ってしまったことを覚えています。

ここで、僕が書いている実質預金残高とは、ただの預金残高ではなく、

実質預金残高=預金残高-借入金残高です。

これがプラスであるかどうかが重要です。

実質預金残高がプラスであるということは、万が一、今すぐ何かがあっても借金が残ることはない、という状態です。

また、借入を活用し現金を生んでいる状態、ともとることができます。

皆さんもぜひ、実質預金残高を確認されてはどうでしょうか。

ここでは書いていませんが、僕自身がおこなっている経営管理方法があります。

至ってシンプルです。

これをやるだけで、経営の不安から一部解消されました。

多くの経営者の方はこれをやればよいと思っています。

ヒントはスプレットシートを使った将来計画の策定です。

/assets/images/3116963/original/6c9105bb-da77-43ab-aa87-982b33c5c50c?1538015125)

/assets/images/3116963/original/6c9105bb-da77-43ab-aa87-982b33c5c50c?1538015125)