/assets/images/8773315/original/640ebe15-40bb-4cb1-b901-c03dcd47c42f?1644215808)

株式会社スマートバンク's job postings

こんにちは!スマートバンクでビジネス本部の責任者をしている赤池(@chihaya_akaike)です。

昨年の後半からBizdevの採用をスタートし、とてもありがたいことにスマートバンクとB/43についてお話をさせていただく機会が増えており、興味を持ってくださる方が多くとても嬉しく思っています!

今後の事業のグロースの方向性についてお話をすると、「B/43は家計管理だけのサービスだと思っていました」や「そこまで見据えて事業とプロダクトを展開するのはワクワクしますね」というお声を多くいただくことに気づきました。

そこで、今回は未来に少し目を向けて、海外のC向けFintech事業の代表格である「チャレンジャーバンク」のグロースモデルとセットでB/43事業の今後について話そうと思います!

海外の事例から見るチャレンジャーバンクのグロースモデル

日々国内・海外のFintech動向を追っているのですが、まず最初に年末に読んだ興味深いレポートについてお話をさせてください。

スマートバンクが運営するB/43のような決済できるカードと口座を保有し、金融機能を提供するサービスをグローバルでは「チャレンジャーバンク」や「ネオバンク」と呼ぶことが多いです。

💡 分かりやすさ重視のため記事の中ではチャレンジャーバンク・ネオバンクをまとめて「チャレンジャーバンク」として説明します

💡 この記事内でのチャレンジャーバンクとは「従来の銀行とは異なり、支店などのリアルなタッチポイントは持たず、金融機能をデジタルで提供をする銀行サービス」を指します

海外では2010年代半ばから様々なプレイヤーが登場しており、若年層を中心に顧客基盤を拡大させています。日本においては、同様の領域でのサービスはまだなく、PayPayのような決済プレイヤーが台頭し我々のようなFintechスタートアップの新規参入が相次いでいます。

そんな中、チャレンジャーバンクは大きく成長し、多数のユニコーンが誕生しているものの、事業として利益を生み出せていない点が問題視されていました。

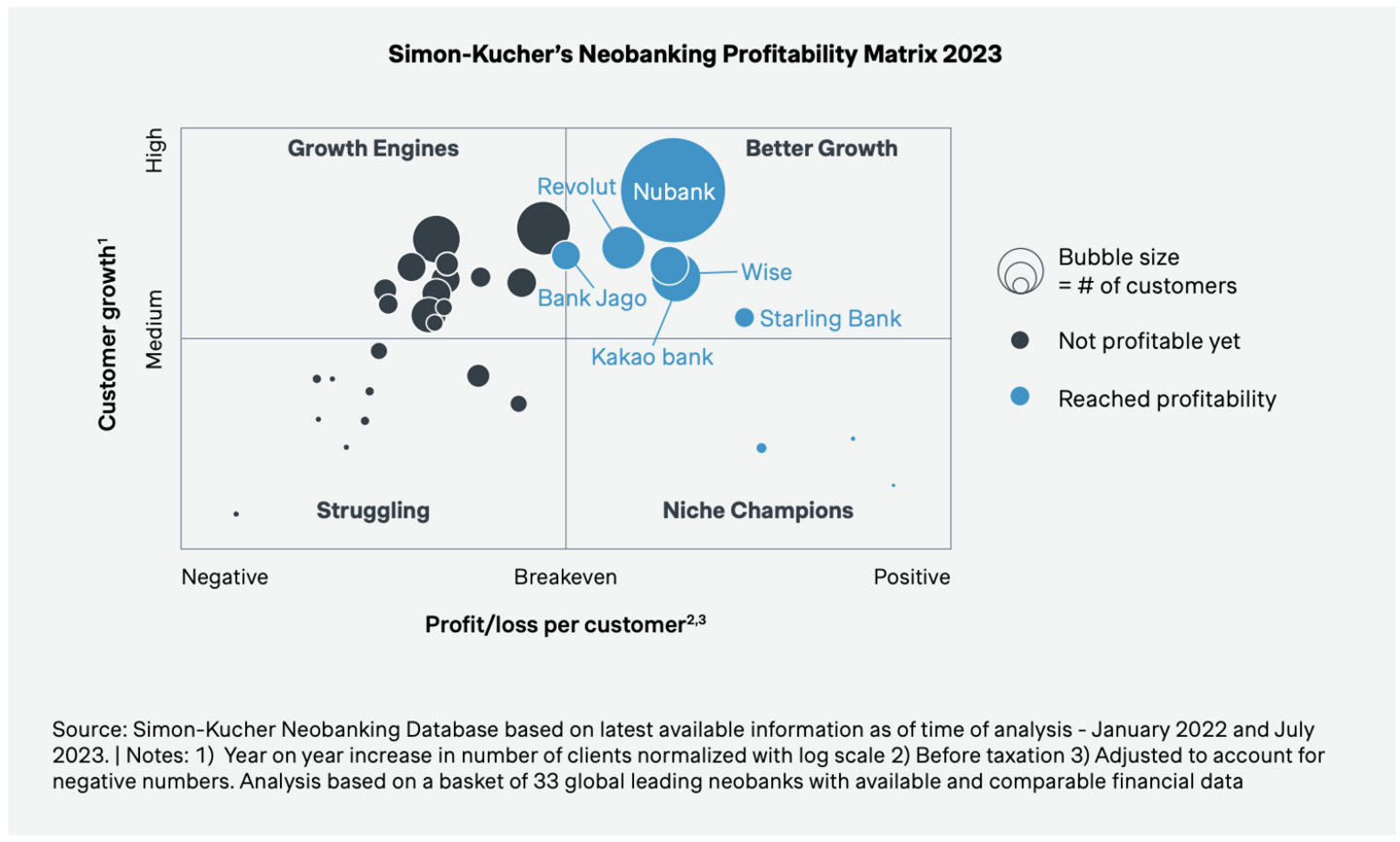

しかし、昨今の動向の注目ポイントは、Nubank、Revolut、Starling Bankなど高い成長率と利益創出の両方を実現するプレイヤーが現れてきている点です(下記のマトリックス図の”Better Growth”セグメント)。

例えば、Nubankはブラジルを中心に中南米でサービスを展開しています。2014年にクレジットカードの提供から始まり、今では自社が提供する預金口座を中心にローン、生命保険、株式やETF売買の投資機能など幅広い金融機能を提供しており、2023年10月時点での顧客数は約9,000万人に到達しました。*1

チャレンジャーバンクの顧客グロース x 顧客当たり利益のマトリックス*2

そして、興味深い点としては、各サービスのスタート地点、市場の大きさや成熟度などは異なるものの、彼らに共通する「成功の要因」が存在しており、再現性のあるモデルが見えてきています。

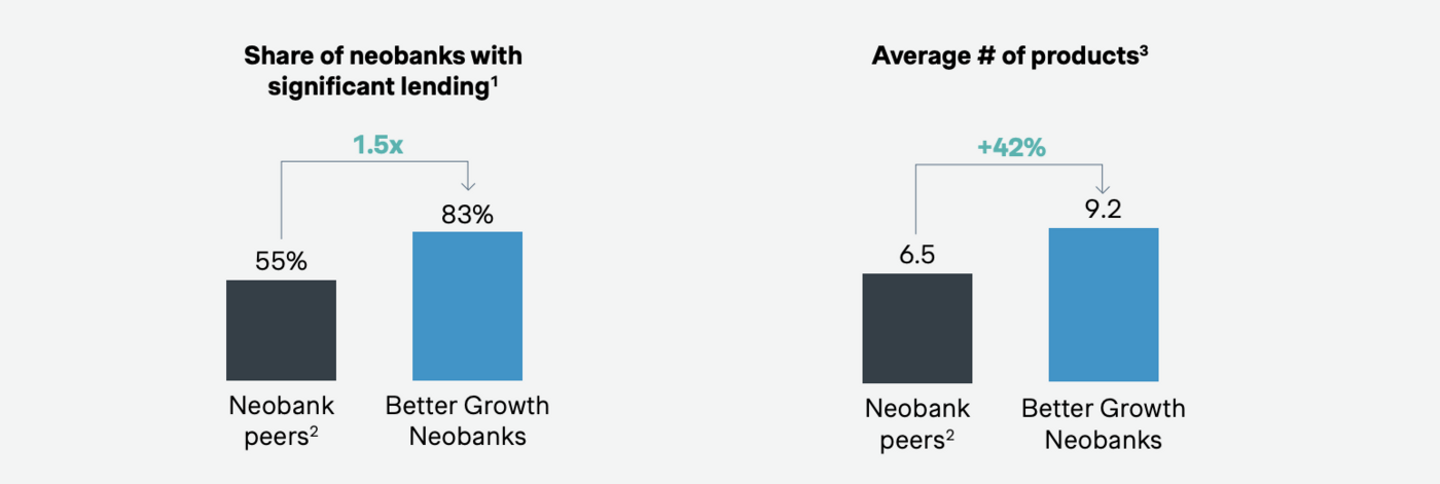

1点目は、”Better Growth”と評される高い成長率と利益創出を実現できているチャレンジャーバンクの約8割は、売上の1/3以上を融資などの金利収益から得ています。下記の図でもある通り、この割合はその他のチャレンジャーバンクに比べ1.5倍も高い形になっています。

2点目としては、”Better Growth”のプレイヤーはマルチプロダクト化を重視しており、彼らが提供する機能・プロダクトは平均で9.2個あり、これはその他のチャレンジャーバンクに比べて1.5倍多い機能・プロダクトを提供していることになります。

例えば、Revolutは決済に加えて、預金口座、融資などの従来の金融機能、そして暗号通貨の売買や”Stays”(ホテル予約)などの様々な機能も提供し、ユーザーの生活に寄り添ったサービスを提供しています。

融資機能を提供している割合 / 提供している平均プロダクト数*3

私もユーザーインタビューに参加をする中で、ユーザーが抱えるお金にまつわる課題は多岐に渡ると強く感じています。事業はシンプルに「チャレンジャーバンク」として括られることが多いですが、実態としては決済やお金管理といった課題解決に留まらず、常に新しい便益とプロダクトを立ち上げ、マルチプロダクトなプラットフォームとしてサービス提供していることが共通の成功要因として読み取れます。

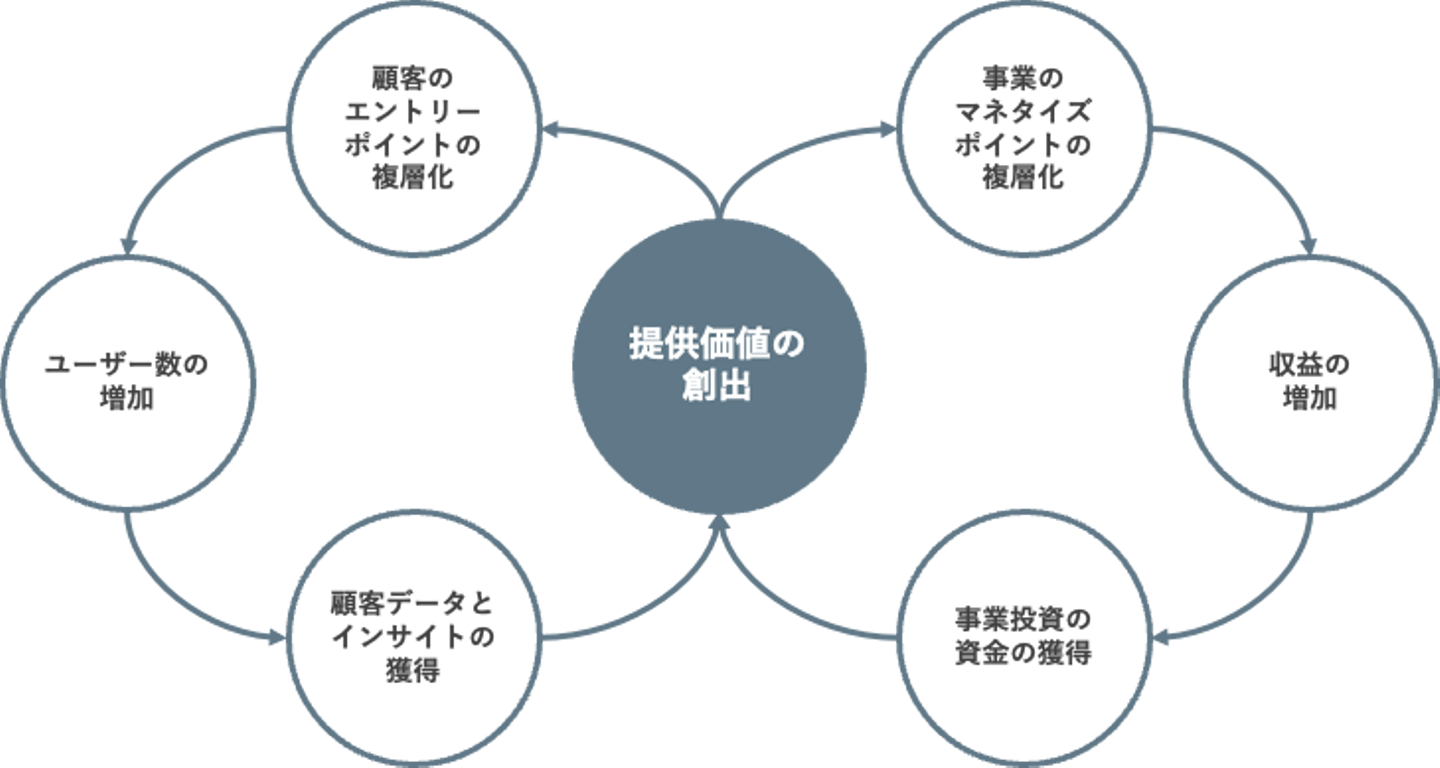

ここまでの話を踏まえて、チャレンジャーバンクとして高い成長率と収益化を実現する「強い」事業は下記の図のようなグロースモデルから成り立っていると感じています。

提供価値を新たに創出し続けることを起点として、ターゲットとする顧客層と解決できる顧客課題の幅を広げることで、

- 顧客がサービスを手に取る理由を増やして、TAMを拡大する

- マネタイズポイントを増やして、1顧客当たりのARPUの複層化をする

というユーザー規模の拡大と収益化の両輪を同時に回しています。

チャレンジャーバンクのグロースモデル

B/43の今後の事業の可能性と方向性

このグロースモデルを踏まえて、日本でどのようにC向けFintechの事業づくりをするべきなのかを考え実現するのが非常に面白いチャレンジだと考えています。

より具体的にイメージをしていただくために、B/43に置き換えてお話をさせてください。

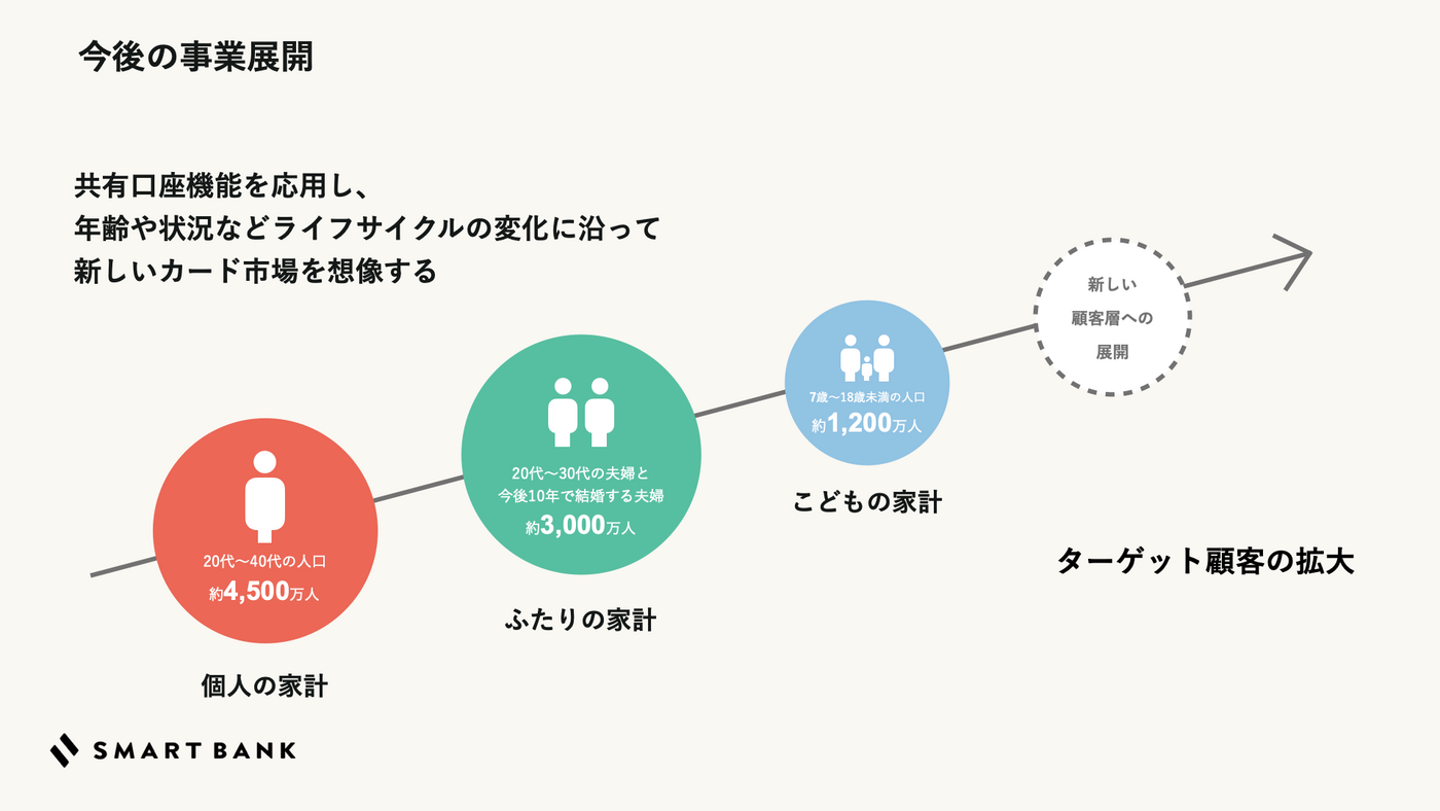

B/43の概要やビジネスモデルについては以前私が書いたこちらのブログをご覧ください。簡単に説明をすると、B/43はVisaのプリペイドカードと家計簿アプリがセットになった「家計簿プリカ」のサービスを提供しています。現在は、下記の通り3つの顧客セグメントをターゲットにしてサービスを展開しています。

現時点では、「簡単にリアルタイムでお金の管理ができる」といった家計管理の利便性や「パートナーとの共同家計管理」や「子供のお金の見守り」といったお金の見える化と共有の利便性でサービスを多くの方に使っていただいています。

B/43事業の強みと勝ち筋はこのような利便性を起点にした事業のグロースが実現できることであり、海外のチャレンジャーバンクのように提供価値を2つの方向で複層化することで、ユーザー規模の拡大と収益機会の創出の両方を実現できると考えています。

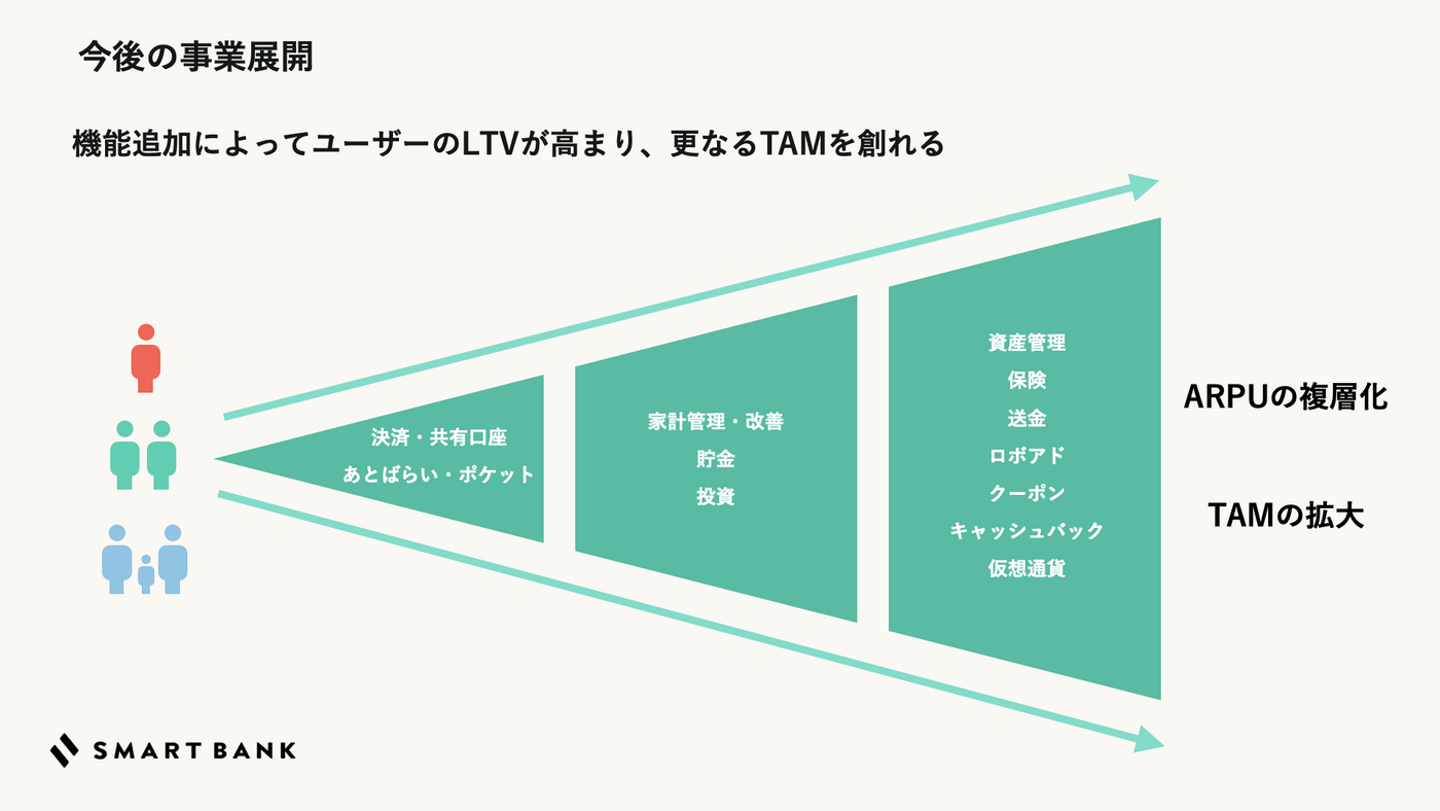

1つ目は事業の「水平展開」です。

2021年4月にサービスをリリースした時点では個人の家計管理をターゲットにしたマイカードから始まり、同棲カップルと夫婦向けのペアカード(2021年7月)、そして親子向けのジュニアカードへと横展開し(2022年12月)、事業のTAMを拡大してきました。

サービスをリリースしてから2年も掛からずに3つの大きなマーケットに参入できたのも、「決済」や「共有口座」などの事業アセットを利活用できた部分が非常に大きいです。

お金の課題を抱えている顧客層はまだ他にも存在しており、これまで培ったアセットを活用して横展開することで、更に新しいエントリーポイントを増やして新しい市場を開拓できると考えています。

2つ目は事業の「垂直展開」です。

ユーザーが抱えるお金の悩みは「管理」「見える化」だけに留まらず、様々な課題が存在します。新しい金融・非金融機能を増やし、B/43が提供できる解決方法の幅を拡大することで、より高いユーザー数の成長と強い収益基盤の構築が実現できると考えています。

サービスのリリース当初はカード決済が主体で、事業の収益もカード決済に紐づく手数料のみでした。その後、お金を借りるサービスとして「あとばらいチャージ」を提供したことで、この提供価値がエントリーポイントになり大きくユーザーが増え、収益源が増えました。また、昨年7月には「B/43プラス」という月額課金のサービスを提供し、新たにリカーリング収益が加わりました。

下記の図でも示していますが、このように便益を縦に積み上げることで、新たにB/43を手に取る理由を増やして参入する市場を広げ、1ユーザーから得られる収益を複層化していきます。 Fintech領域は「お金の悩み」が世帯とライフステージ毎に発生するため課題が尽きることがなく、TAMを拡大させ易いのも魅力のポイントかと思います。

B/43は各カードにおいて明確な価値を提供し多くのユーザーを呼び込み、事業を更に拡大させる土台が構築できています。この土台を軸に、

- 特定のエントリーポイントでB/43を使い始めたユーザーに対して、別の課題を解決できる機能を提供(クロスセル)することで、ユーザーを更に囲い込み1ユーザーあたりの収益の最大化

- 新たにユーザー課題を解決するための機能を提供することで、顧客のエントリーポイントとマネタイズポイントを増やし、TAMの開拓と収益の複層化

という2点を実現できるのがB/43のようなto C向けFintech事業の強みだと考えています。

我々が目指すのは単なる「家計管理のサービス」ではなく、複数のペルソナの課題をあらゆる機能を通じて解決をするマルチプロダクトなプラットフォームです。

さいごに

ここまで読んでいただきありがとうございました。このブログで書いたような新しい価値と事業を一緒に作る事業開発のメンバーを募集しています!少しでも興味を持っていただけたら、カジュアル面談も受け付けているので、お気軽にご応募ください 🙌

C向けFintech事業のグロースモデル

/assets/images/8773315/original/640ebe15-40bb-4cb1-b901-c03dcd47c42f?1644215808)

/assets/images/8773315/original/640ebe15-40bb-4cb1-b901-c03dcd47c42f?1644215808)