この記事は、WHITEPLUS Advent Calendar 2021 11日目になります。

11日当日に公開したと思いきや、誤って削除した模様で、下書きもなかったため最初から書き直しまして、そのためだいぶ遅れての公開となってしまいました。(涙)

こんにちは。最近は陶芸にハマりつつある、PR / HRの高見です。

ホワイトプラスでは、主にコーポレート広報やサービス広報、PR企画、コミュニケーション活性などを担当しています。

あと役員が外部講演する際や、半年に1度ある全社イベント開催の際のスライド作成する機会も多く、どのぐらい作ってるのか少し調べてみたら、ここ2年で最低でも500ページ以上は作ってました。

これを機に”スライドメーカー”の異名をいただこうと思います、ありがとうございます。

さて、ホワプラのアドベントカレンダーは今回で5年連続の参戦です。

どんなテーマにしようか。こういうのって書きたい気持ち大事だよな。今年何したっけ。

あ、そういえばマンション購入したんだった、思い立ってから1ヶ月で。

そんなわけで、ニーズがあるのか全くわかりませんが、

「1ヶ月でマンション購入するまでのお話」を書きたいと思います。

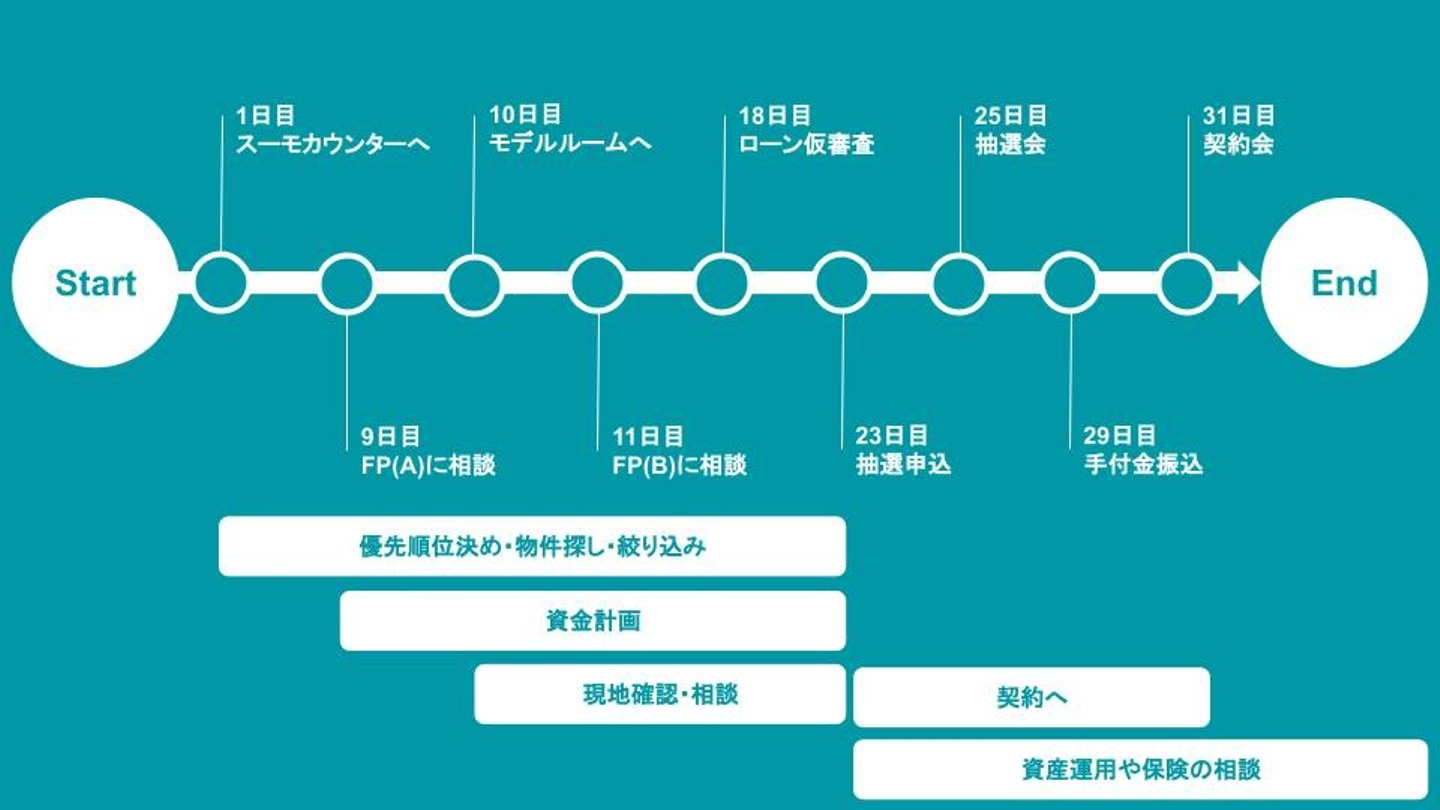

結論から書くと、スケジュールとアクションはこんな感じです。

(※FPはファイナンシャルプランナーのことです)

![]()

全部は書ききれないので、以下の目次で書きたいと思います。

- ①きっかけとファーストアクション

- ②カオス月間突入

- ③3つの落とし穴

- ④さいごに

きっかけとファーストアクション

住まい探しは突然に

小田和正先生の「ラブ・ストーリーは突然に」ばりにそれは突然やってきました。

(いい歌ですよね。個人的にはキラキラとか緑の街とかオススメです)

思い返せば、あれは今年の9月ごろ。

「そういえば、そろそろ“住宅ローン控除の特例措置”が終わるから家探さないと」

“住宅ローン控除の特例措置”とは、ざっくり言うと、住宅ローン控除の期間が10年間から13年間に延長になるので、最大80万円も多く税金が戻ってくるよってことです。(あくまでざっくり)

この住宅ローン控除の特例措置を受けるためには、

2021年11月末までに契約のうえ、2022年12月末日までの入居が必要なのです。

でも当時はそこまで正確な締め切りを調べてもいなかったので、「お得な時期がそろそろ終わるらしいから話聞いてみるか」程度で、とりあえずスーモカウンター行ってみるかってカンジでした。

いざスーモカウンターへ

スーモカウンターを予約すると、事前にアンケート入力依頼のメールが来るので、相談会に参加する理由や、住み替えの理由、予算、希望入居時期、希望エリア、住まいの要望(徒歩何分、間取り、規模や階建など)、などを回答します。

当時のアンケート回答内容を見てみると

- 徒歩7分以内

- 5階以下の低層の新築or築浅中古マンション

- 予算は○○○○万円

- 会社まで乗換1回1時間以内

しか決まってなかった。しかも面談1時間前に入力するというダメっぷり。

担当の方、ごめんなさい。

さて、スーモカウンターで打ち合わせしたことはこんな感じです。

- 今日のGoalのすり合わせ

- 住まい探しの段取り、スケジュール

- 予算や優先順位の確認、物件紹介

- マンション、一戸建てのメリデメ

- 新築、築浅中古、中古のメリデメ

- 購入と賃貸のメリデメ(ここは話半分に聞いてました)

- 補助金や減税制度について

1時間半ぐらいで終わるかなと思いきや、

質問しまくったせいで2時間半ぐらい相談に乗ってもらいました。

ここで前述の住宅ローン控除の特例措置を受けるための条件を知ります。

2021年11月末までに契約のうえ、2022年12月末日までの入居が必要

高見「まじですか。ほぼ詰んでますよね?」

担当Aさん「これは急がないとですね」

高見「先ほど物件決めるのに大体3〜6ヶ月ぐらいって言ってませんでした?」

Aさん「平均するとそうですが、早い人だと1ヶ月の人もいますよ!」

もうこの時点で9月下旬。こうして、絶対に負けられない戦いが始まりました。

カオス月間突入

ここから怒涛の日々が始まります。

- 優先順位決め

- ファイナンシャルプランナーに相談

- 物件探し、資料請求やエントリー

- 物件の絞り込み

- 商談

- 現地確認・相談

などなど。ここでは、誰かの参考になりそうな、2つの要点だけお伝えします。

“優先順位決めを明確に”

“お金のことはプロに聞くべき”

優先順位決め

住まい探しにおける、優先順位決めってなかなか難しいですよね。

そりゃ勤務地から近いほうがいいし、広いほうがいいし、日当たりも住環境もいいところがいい、でも全部叶えようとすると予算が・・・みたいな。

自分はどうやったかというと、

①こんな生活いいなの「Want」をバーっと書き出す(A)

②(A)をMustとWantに大雑把に分ける

③こんな生活は嫌だなの「No」を書き出す(B)

④(B)の中で許容できるものがあるか確認

⑤(B)の中で反語にしてみて、MustやWantに足すべきものがないか確認

例)不便な生活は嫌だ→コンビニやスーパー、ドラッグストアが徒歩圏内にある

⑥優先順位の整理・条件の一覧化をする

⑦物件探し中に、実はMustじゃなくWantだったとか、Mustが増えたりするので修正する

住まい探しの優先順位に限らず、多くの選択肢があって、人によって答えが異なるものに関しては、いろんな人に意見聞いたり、相談すると、客観的な意見をもらえて、視野が広がります。

あと相談すると、ふとした時に物件探しその後どうなった?って聞かれたり、こんな記事参考になるかもと教えてくれたり。応援してくれる人が増える感覚もあり、よかったです。これは仕事とか人生相談でもそうですね。

実際に家族や友人、ホワプラメンバー、ファイナンシャルプランナーなどに聞いて、色んな考えや発見があって、面白かったです。色んな人の意見を聞いた上で取り入れるかどうかは自分で決めればいいと思います。

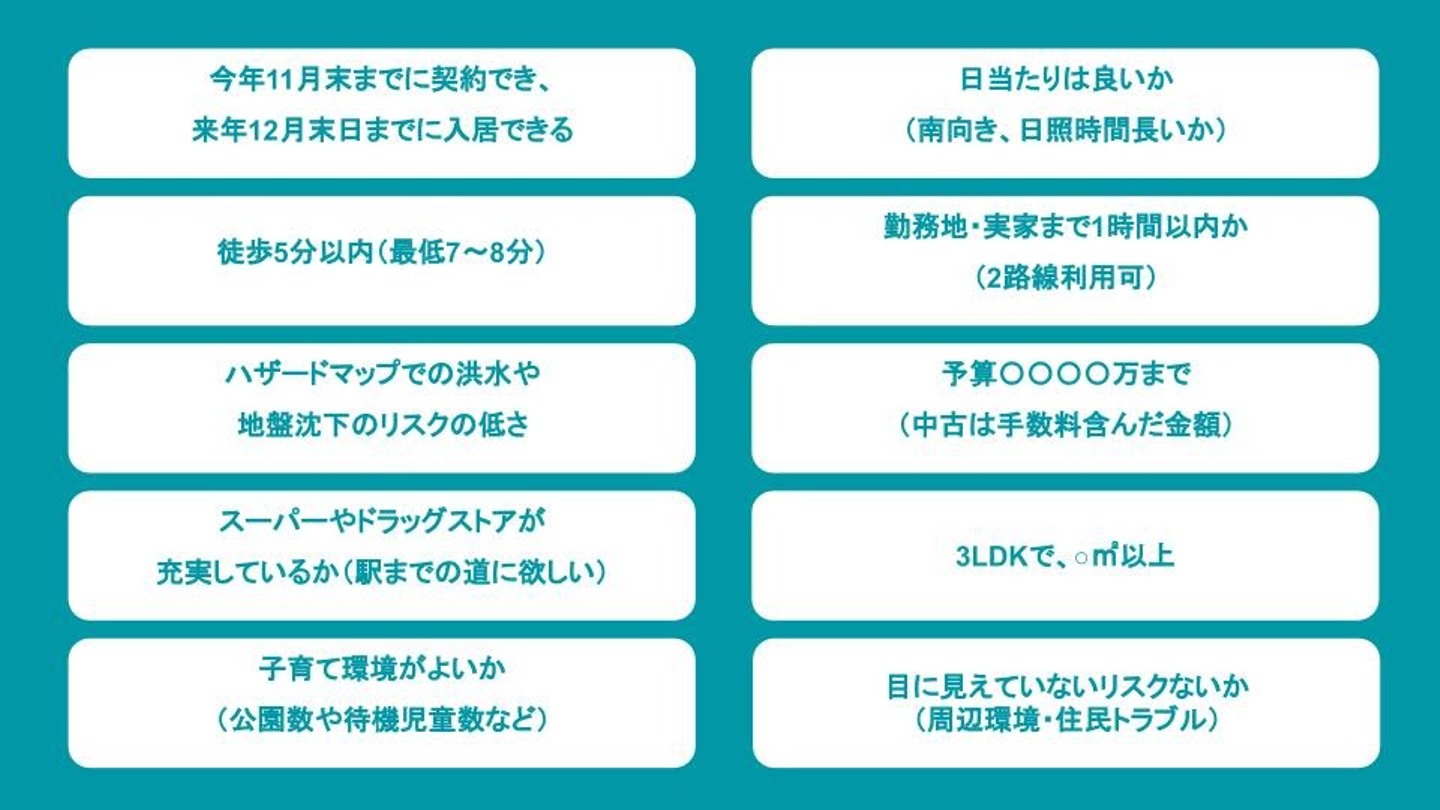

参考までに、条件はこんな感じ、

![]()

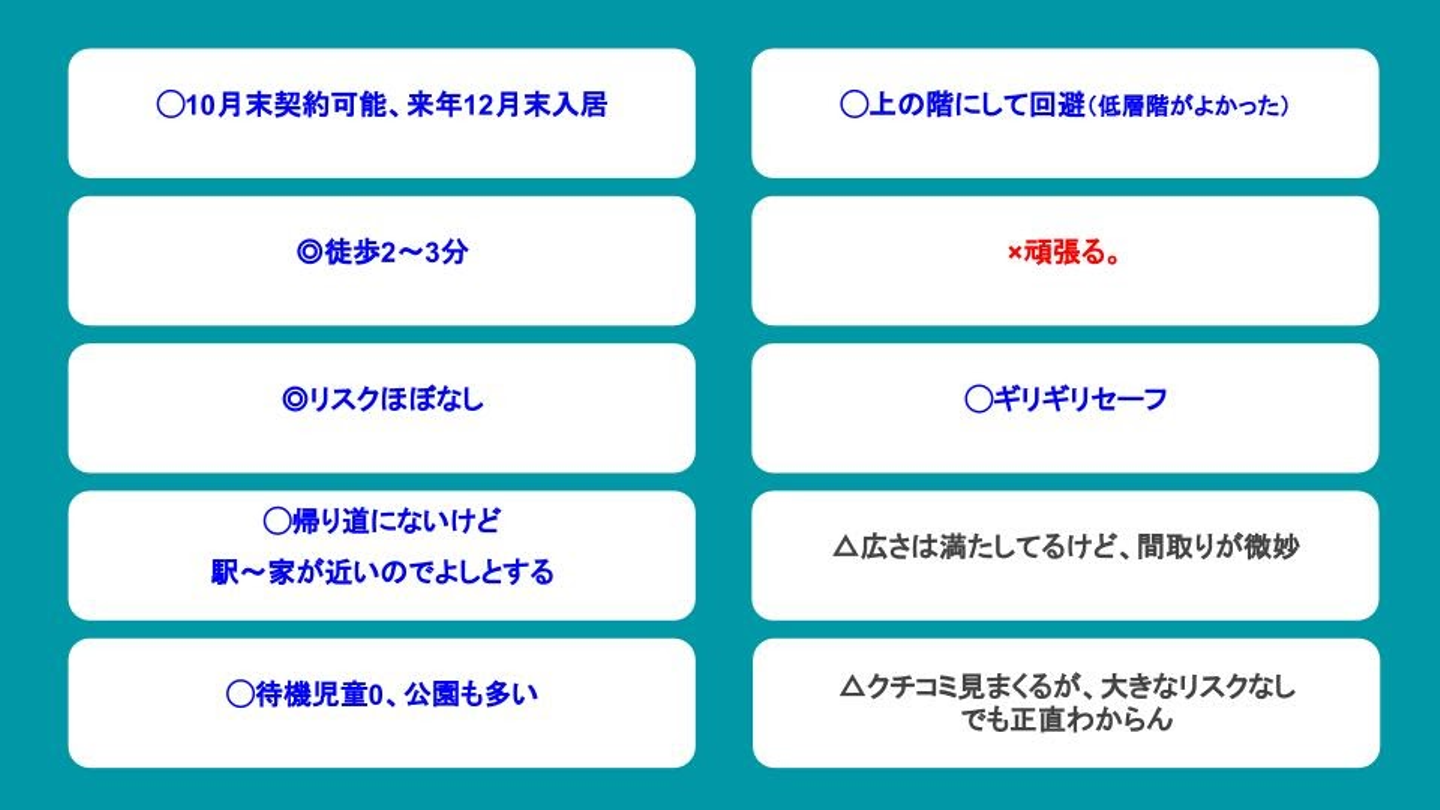

実際に契約した物件はこんな感じでした

![]()

お金のことはプロに聞くべき(ファイナンシャルプランナー)

スーモカウンターやWEBサービスで自分の年収とか入れると、「この金額までローン通ります!大丈夫です!」ってある程度の試算を出してくれるんですが、「家を買わせるための手法なんじゃないか」とか「ローン通る金額はそうだったとしても、生活が大丈夫って言えるエビデンスなんだっけ?」とか不安になったので、ファイナンシャルプランナーに相談しました。しかも2人も。

結論、2人に相談してよかったです。

収入や支出、貯蓄や保険など足元のお金、未来かかりそうなお金などを試算し、収支シミュレーションしてくれるので、「あ、この金額までなら本当に大丈夫だね」と話すこともできましたし、どちらの方も保険をなんでもかんでも営業するとかではなかったです。あなたの場合は、保険ではなく資産運用の方が賢いですよって話してくれたり、2人に相談したことで資産形成の王道の考え方が知れたり、資産運用の実績もそれぞれ見せてくれたりと、勉強になりました。

よく老後に必要な資金は2,000万とか聞きますが、

住居費はほぼ持ち家ぐらい著しく低く設定して、計算されてるらしいです。

こんなのファイナンシャルプランナーに聞かなかったら、知ることもなかった。。

マンション購入とか保険の見直しを考えていなくても、それこそ積み立てNISAや、iDeCoのメリデメまでを教えてくれるときもあるので、おすすめです。決して友人にファイナンシャルプランナーがいるとか怪しい回し者ではないです笑

3つの落とし穴

優先順位や条件決め、資金計画に時間をかけるとほぼ終わります。

そのおかげで、だいぶ時間削減できました。

というのもモデルルームとか商談って移動時間含めると1回当たり平気で4時間超えとかするんです。でも高見の場合は時間がなかったことも相まって、結果的に2物件しか見ておらず、しかもこんなご時世なので、2物件のうち1つはオンライン商談のみで、条件あわず現地確認もしませんでした。

この先は現地確認〜契約までのことを書きますが、3つの落とし穴があったので、

それを中心に書きたいと思います。

1. 新卒1年目の営業担当の、接客初の顧客に

表題の通りですが、初めてモデルルーム見学し、実際に契約に至るまで、担当としてついてくれたのは、新卒1年目の営業担当でした。しかも自分が接客初とのこと。まじかと。

質問をしてもわからないことが多く、上席確認で時間かかったり、提出した書類に不備があり、余計に現地に呼び出されたりと、ちょっと大変でした。

でも一生懸命に対応してくれる姿を見て、自分も新卒1年目の時に営業していた時、お客様からいろいろ教えてもらったんだったなと思い出し、途中から育ててあげようマインドになりました(自分は何様なのか)

逆にそのおかげで細かい質問もバンバン聞けるようになったことで、初めてのマンション購入で不安な点をできる限り払拭することができたとも思うので、何事も捉え方ひとつですね。

2. まさかの抽選

不安な点をある程度払拭し、いざ申し込みをしようとしたら、販売最終期だったこともあり、抽選になるとのことで、すでに何部屋かは抽選申し込みが入っている状況でした。まじか。

とりあえず誰も抽選申し込みしていない部屋を仮申込し、抽選本申込の締め切り2日前にどうなってますかと聞いたら、まさかの倍率10倍・・・もう当たる気がしないですよね。

ビビってどうしようかおろおろしてたら、

営業担当が「階数少し下がりますが、まだ1組しか申し込んでいない部屋ありますよ」と。

「じゃあそこにします!」と即申し込み。

そして本申込の2日後、見事当選。

「作戦勝ちした、わーいわーい」と喜んでいたら、

実は他の人たちも同じ考えで、同じ部屋を申込していたようで、実は抽選5倍になってたと。

おい、あぶなかったじゃんか。

(抽選は平等ですと販売会社の人は言ってたけれども、実は新卒1年目に譲ってあげようと目に見えないチカラが働いたのではと密かに思ってます。真実は定かじゃないですが、でもそう思うことにして、営業担当に感謝🙏)

3. 住宅ローン控除の内容変更

12月6日に、「住宅ローン減税 4年間延長 控除率0.7%に引き下げで最終調整」とのニュースが流れてきました。

これにより、1年の控除額が40万→21万に、最大控除額が480万→273万になると。

まじか。最後の最後に大きな落とし穴。

まだ自分が購入契約した物件が対象になるかわかっていないけど、住宅ローン控除の特例措置を受けたいがために、購入契約するまでの努力が、すべて水の泡になるかもしれません。

高見を見かけたら、ざまあみろといじり倒してくださいませ。合掌🙏

さいごに

もう一つ落とし穴を忘れてました。

新築マンションの場合は、実際の部屋を見て決めることはほぼできません。間取りの違うモデルルームをいくつか見て、想像することの方が多いです。間取りが一緒だったとしてもモデルルームはいっぱいオプションついてます。なので想像力が養われます、たぶん。

いろんな障壁やら落とし穴がありましたが、

それをどう捉えて、どう前向きに事を進めるかが養われた気がします、たぶん。

ここまで偉そうに書いてますが、実際に購入契約もしましたが、

いまだにマンション買った方がいいのか、賃貸のままがいいのかはよくわかってません。

誰か教えてください。(時すでに遅し)

クリーニングのリネットなど「生活領域×テクノロジー」で事業を展開する、

ホワイトプラスではエンジニアとマーケッターを募集しています。

どんな会社か気になった方は、オウンドメディア「ホワプラSTYLE」やテックブログをぜひご覧ください。

/assets/images/3963230/original/e52b5b41-fce2-4e31-99b7-eaba86a3e26b?1564476996)

/assets/images/8193144/original/e6b2b321-a9ab-433f-977e-b56013f90b13?1637845714)