/assets/images/5390479/original/de169cb2-4f14-450c-869d-d6239357f129?1596781895)

MILIZE's job postings

こんにちは。

ミルホの企画やら何やらをやっている渡部です。

新しいサービスを始める時や、新しい仲間を探す時、「"なぜ"に共感してもらえるか」が大切かなと思いますので、今回は「なぜミルホをやっているのか」について、お伝えしてみようと思います。

なぜ、やっているのか。

それは「保険業界の情報の非対称性を解消し、知らなくて損する人を一人でも多く減らしたいから」です。ただ、「保険の情報の非対称性と言われてもピンとこない...」という方も多いと思いますので、補足してみます。

具体的に、どのような情報の非対称性が存在し、どのように困るのか?

保険業界の情報の非対称性は大きく4つあると考えています。

(まだ勉強不足の部分もあるかも知れません。現時点でこう考えている、ということなので何かあればご指摘下さいm._.m)

1)手数料が開示されていない

保険を売ると、保険会社から手数料がもらえます。が、その手数料の金額は顧客に開示されていません。不動産も投資信託も株も、購入時の手数料は分かるのに、保険だけ不思議ですね。

これにより、"構造上どうしても"、顧客にとって最良のものではなく、売り手にとって最良のもの(手数料が高いもの)が提案されやすくなってしまう現状があります。

2)保険の考え方を知らない

日本は国民皆保険・国民皆年金ですので、民間の保険に加入しなくても一定の保障を持っています。ですので一般的には、公的保障(+勤め先の福利厚生等)でカバーできない部分を、ご自身の貯蓄と民間の保険で備えるのが適切な保険の考え方です。

にも関わらず、公的保障や勤め先の保障について知る機会を得られず、しかも人生の不安全て(教育資金や老後資金までも!)に「生命保険」で備える風潮に流されてしまうと、toomuch!保険に過剰に加入してしまいます。

3)加入中の保険内容やデメリット・リスク等を理解していない

保険の中には「わざとかな?」と思うほど、複雑で分かりにくい商品が沢山あります。積立利率や解約控除、為替リスク、市場価格調整など聞き慣れない言葉や概念なども出てくると、つい思考停止に...。売り手がメリットを強調すれば、デメリットやリスクなどの影が薄くなり適切な判断がしにくくなります。

更に、保険がその効果を発揮するのは、一般的に遠い未来(病気の時や、満期金や解約返戻金を受け取る老後)なので、その時になって「あれ、思っていたのと違う」と気付いても時既に遅しなのです。

4)比較検討しにくく、限られた選択肢の中で選択してしまう

保険は目に見えず、複雑で種類も多いので、素人が自分で比較検討するのはかなりハードルが高いです。

知らぬ間にリンゴと梨を比べていた...となりかねません。

しかし、保険の相談は時間と労力がかかるため、複数の店舗を回って話を聞くのは負担が大きい。

よって、今対応してくれている人からの、限られた情報の中で選択してしまいます。

このような業界や保険商品独自の特性から、情報の非対称性が根強く残っているのが保険の領域だと考えます。

では、これらが放置されると、どんな風に困ってしまうのでしょうか?

1)生命保険が、個人の健全な資産形成を阻害してしまう

生命保険は、一般的に生涯で数百万〜1,000万円以上支払う高額商品です。

選び方を誤ると、ご自身の資産形成の足枷になり得ます。

2)守りたい人を守りきれない

勧められたから・周りもみんな入っているからと、内容をよく理解せずに加入すると、必要な時に守りたい人を守れません。

これらは、大きな課題だと思います。少し前に「老後2,000万円問題」がありましたが、生命保険を最適化するだけで、無理なく準備できてしまうかも知れません!!

なぜ、このような考えに至ったのか?

私は前職、独立系のファイナンシャルプランナー事務所で個人の方の家計改善や資産形成、住宅購入のアドバイスをしていました(なぜその仕事をしようと思ったのか、なぜ今MILIZEにいるのか等は割愛!!)。そこで上述したような情報の非対称性を体感しましたし、生命保険への理解・情報不足により経済的に困窮してしまった方々にもお会いしてきました。

その経験から痛感したのは「この保険、”あなたにとって"は必要ないですよ」と言ってあげられる人が極めて少ないということ。果たしてこの現状は"健全"なのでしょうか。

知らないことで損することは多々ありますし、"知らない"とググるきっかけすら掴めないので、防ぐことが難しい。そういう人をミルホを通じて一人でも減らしたいなと思っています。

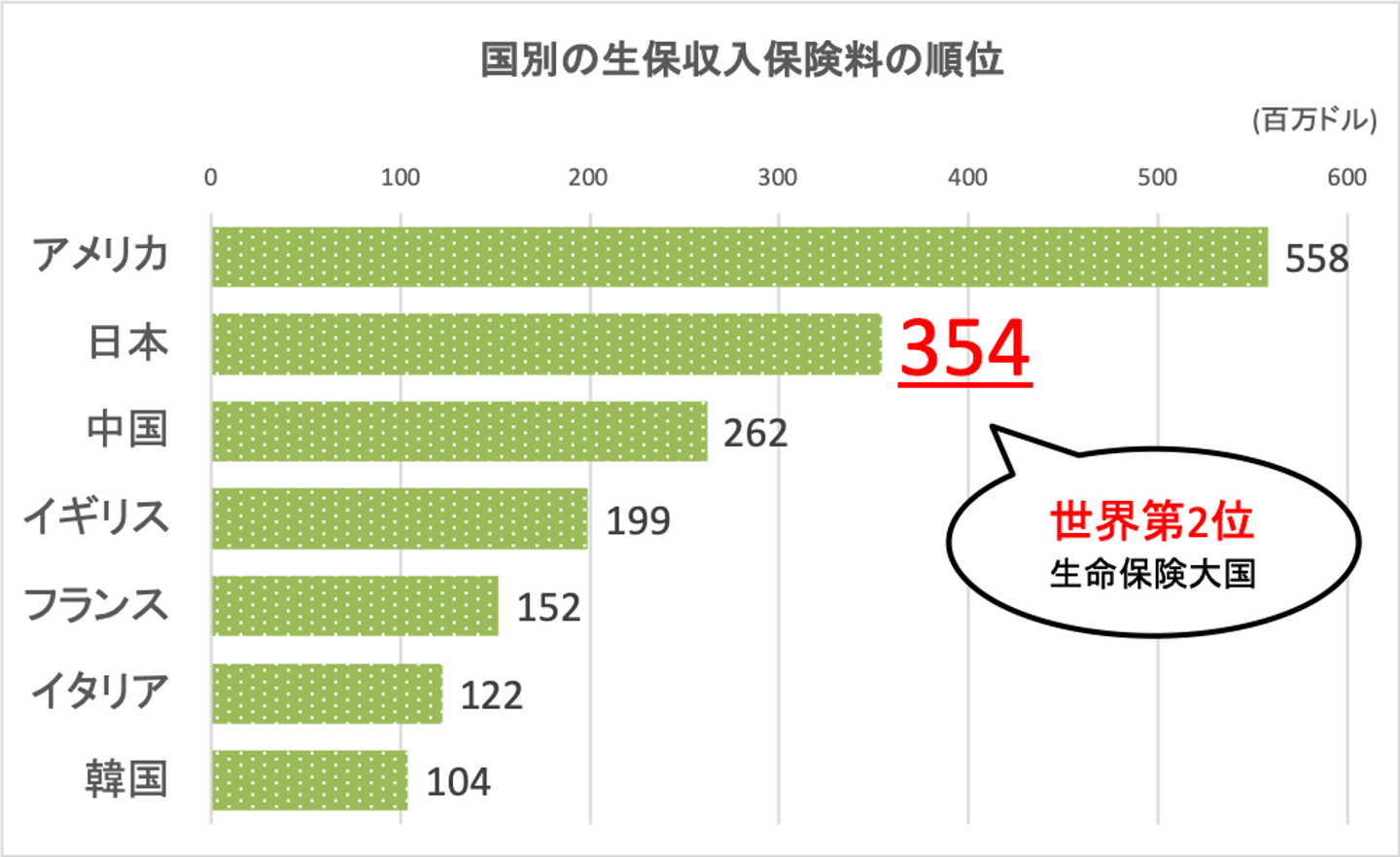

最後に、ちょっぴりデータっぽいものを。

以下は、国別の生保収入保険料の順位です。

ちなみに1位は国民皆保険が無く人口3.2億人のアメリカ、3位は人口約13億人の中国。2位が国民皆保険かつ国民皆年金がある人口1.2億人の日本です。こう捉えると、感覚的にも保険に過剰に加入していることが伺えませんか?

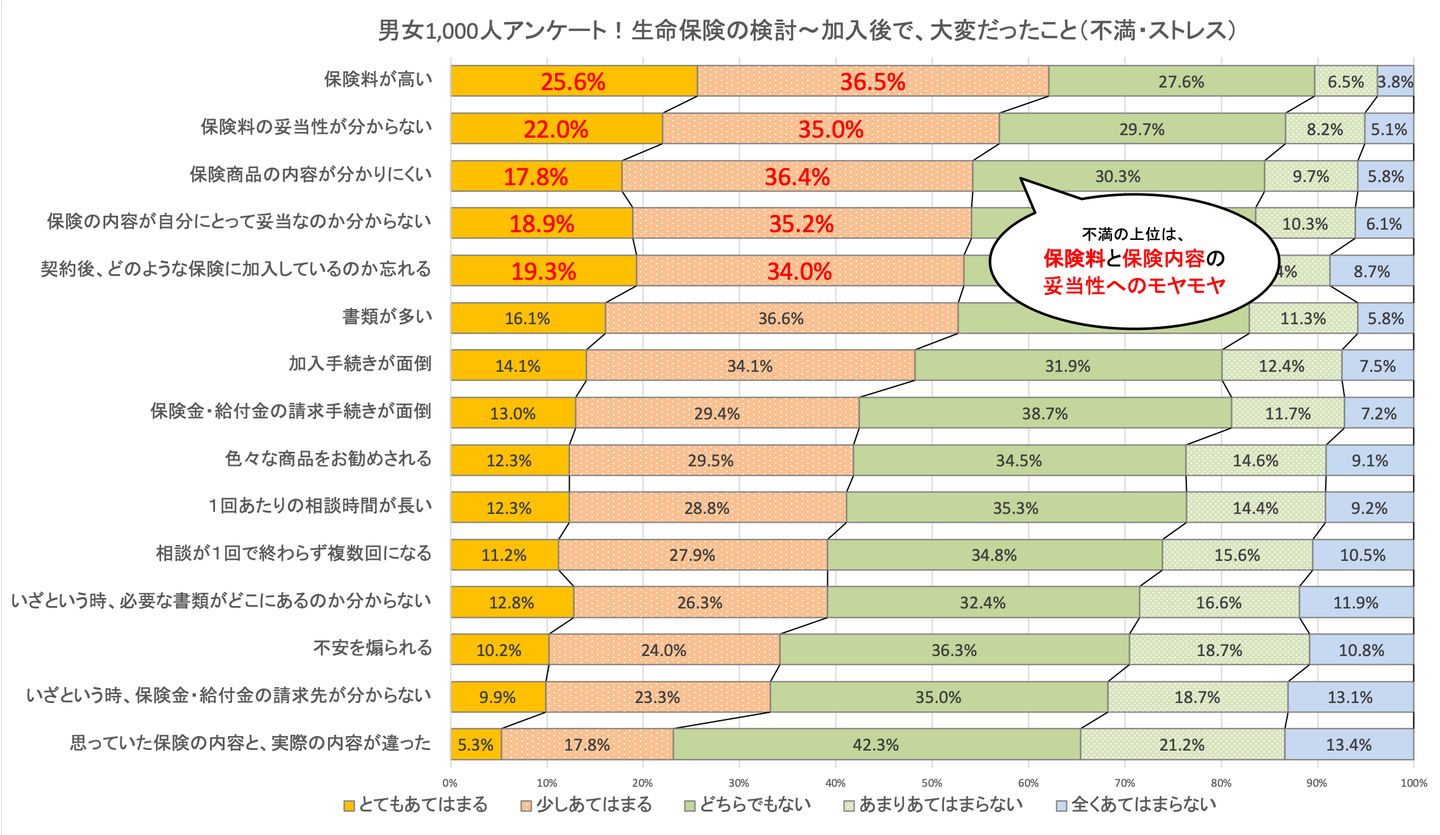

では、生命保険に加入している人は、実際にどのように感じているのでしょうか。

以下は、生命保険の検討〜加入後で大変だったことを調査したアンケート結果です。

(字、ちっちゃくて見えないですね...)

上位は「保険料と保険内容の妥当性」への、疑念というと大袈裟ですが"モヤモヤ感"でした。

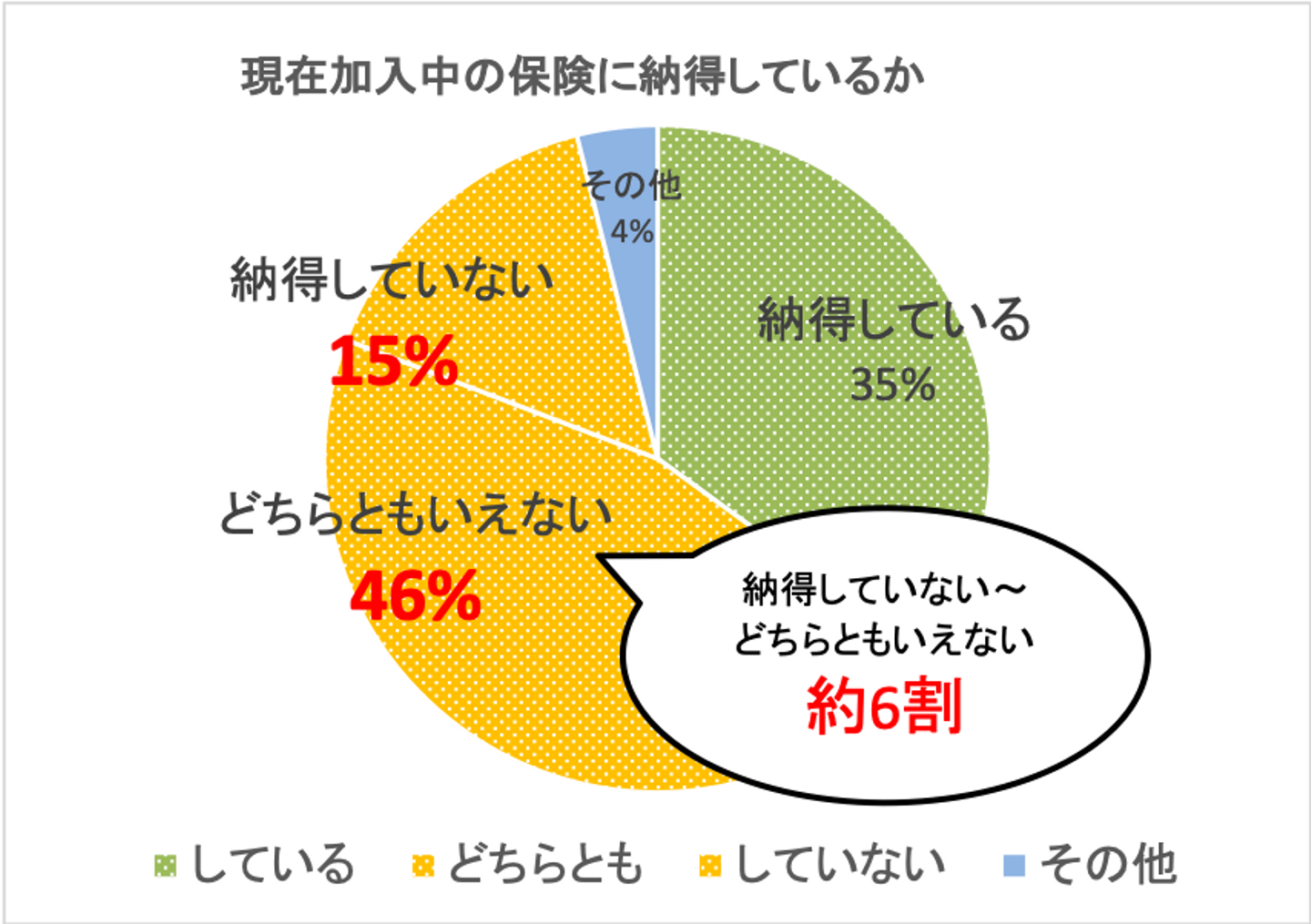

約6割の方は、ご自身の保険への納得感が薄そうです。

ただ35%の方は「知らない/気付いていない」から今は納得している可能性もなきにしもあらず。

納得感が薄いのに、毎月毎年決して安く無い保険料を支払い続けるのって、なんだか不健全ですね。

はい、ということで、以上が「なぜ、ミルホをやっているのか?」でした!

最後に、こんなプロダクトの成長を一緒に担ってくれるリードエンジニアさんを募集します。もし少しでも、何か、およよ?と思うことがあれば、ぜひカジュアル面談いたしましょう。

なぜ、やるのか?

/assets/images/5390479/original/de169cb2-4f14-450c-869d-d6239357f129?1596781895)

/assets/images/5390479/original/de169cb2-4f14-450c-869d-d6239357f129?1596781895)