今日は、開業前に払ったお金「開業費」についてお話したいと思います。

「開業費」とは、開業準備のために使った支払いのことで、資産(繰延資産)です。

ん。…?

開業費って、「費」がついてるのに費用じゃなくて資産なの?

そうなんです、ちょっとややこしいですが、「開業費」という名前の資産(繰延資産)なのだと覚えてください。

「え!小野妹子って男なの?」と同じです。

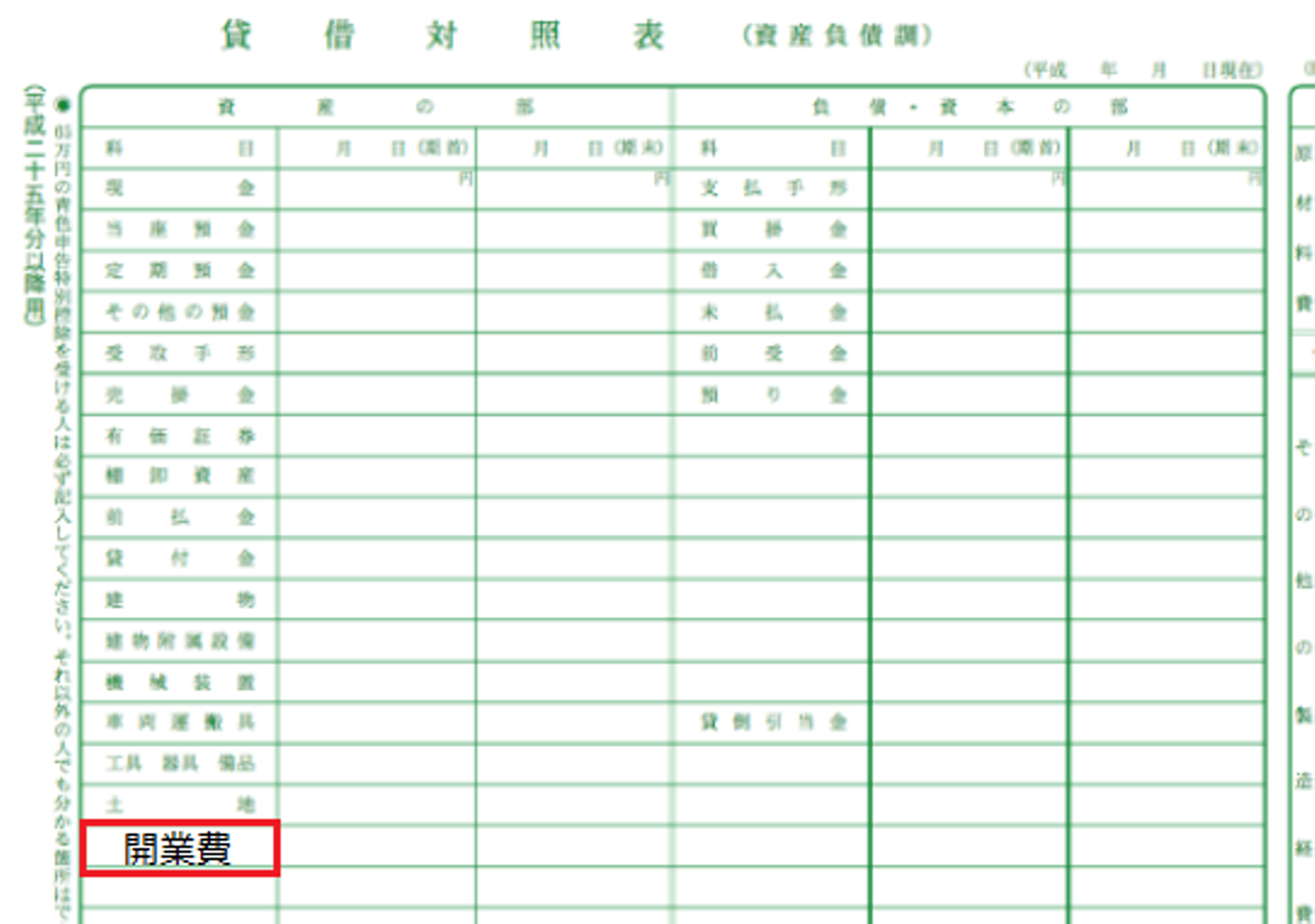

決算書のうち「損益計算書」ではなく、4枚目「貸借対照表」の左側に載ってきます。

たとえば、開業後の接待であれば「接待交際費」という費用になります。

開業前の接待は、その日の接待というより、その接待によって、その効果が今後1年以上に及ぶ(開業前の準備)と考えられます。

そのため「開業費」(繰延資産)になるのですね。

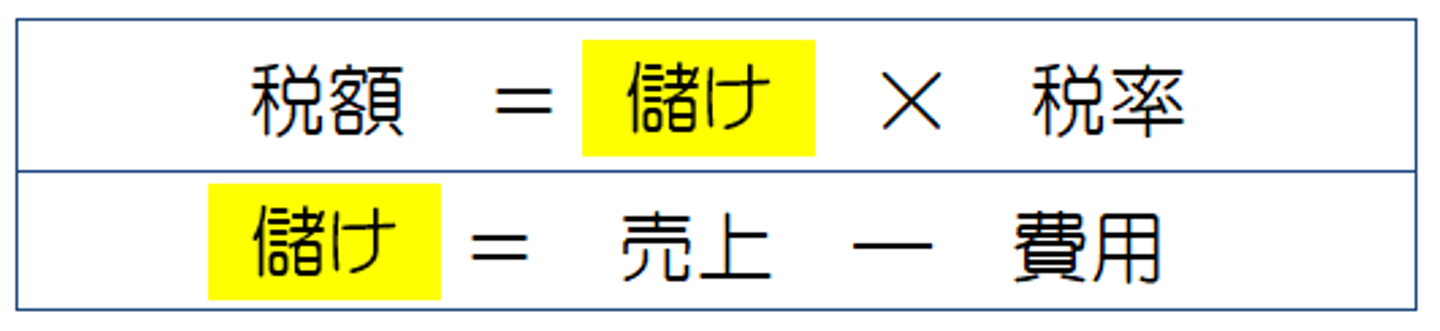

では、費用になるのと、繰延資産になるのとで、税金はどう変わるのでしょうか?

税額は、

でしたね。

繰延資産だと、2つめの式の「費用」にならないわけですから、儲けが多くなり、つまり税額も多くなる、ということになります。

ただし、「じゃぁ開業前にたくさん支払ったものがあるのに費用にならないから税金は安くならないのね…」

と嘆くことはありません。

実は、いったん繰延資産に計上しますが、いつでも費用にすることができます。

これについてはあとで述べますね。

とりあえずは心配しないで進みましょう。

開業費になるもの、ならないもの

ではまず、開業前に支払ったもののうち、「開業費」になるものとならないもの、ならないものは何になるのか、についてお話しましょう。

開業費の対象になるもの

- 打合せのための飲食代

- 事業のための接待

- セミナー代、書籍代

- 打合せのための交通費

- 家賃(事務所等を借りている場合)

- 給与(人を雇ってる場合)

- 印鑑やペンなどの事務用品

- webサイトなどの広告宣伝費

- ケータイ、インターネットなど通信費

開業費の対象にならないもの

- 物を仕入れて売る商売の場合の、商品仕入れ→「仕入」という費用

- 10万円(青色申告の場合は30万円)以上の物→「工具器具備品」「機械装置」「車両運搬具」などの固定資産に計上し、耐用年数で減価償却(=費用化)する

- 敷金や保証金→「敷金」「差入保証金」などの資産

- 礼金→20万円未満なら「地代家賃」として費用

20万円以上なら「長期前払費用」として資産計上して、その後償却(=費用化)する。

(契約が5年以上なら5年間で償却、5年以下ならその契約期間で均等に償却)

いずれも開業前の支出ですが、領収書等が必要です。

開業を考え始めたら必ず領収書をもらって保存する習慣を!

開業日っていつから?

ところで「開業日より前の支出」っていうけど、一体「開業日」とはいつなのでしょうか?

前の会社を辞めた日?お店ならお店をオープンする日?

初めてフリーランスとして仕事を開始する日…?

実は、これは「開業届」に記載した「開業日」です。

そして、開業費に該当するものを、開業日に取得したとして(実際は開業日より前に取得しているけど)入力していきます。

開業費の入力のしかた

開業費は、1つずつ領収書を見ながら会計ソフトに入力していってもいいですし、全ての開業費を集計し、それを一括で入力してもいいです。

その場合は集計表(エクセル等)を保存しておきましょう。

1つずつ会計ソフトに入力する場合にはその摘要欄などに、集計したものを入力する場合には集計表に、「何のために払ったものか」記入しておきましょう。

要するに、通信費も消耗品費も接待交際費も、すべて「開業費」で入力しちゃうので、あとでどれが何なのかわかりやすくしておくということです。

ちなみに、あとで修正や追加ができますから、

「あ、このレシートもあった!」なんてときにはそれも入力してくださいね。

開業費の相手勘定(取引手段。何で払ったのか?ということ)は、「事業主借」にします。

現金で払ったからと、「現金」にすると、開業前はまだ事業用の現金がないので、現金がマイナスになってしまい、変なことになってしまいます。

事業主(あなた)から借りて払った、ということで「事業主借」にしておくと問題ありません。

開業費は任意に償却できる

さて、開業前に使ったお金。

いくらくらいでしょうか?

例えば色々払って合計20万円だったとします。

これは、最初に述べたように、貸借対照表の「資産」(左側)に載り、税金の計算上、費用ではありません。

でもこの開業費、任意に償却(=費用化)できるのです。

なので赤字の年にはそのまま資産にしておいて、黒字になったときに適切な額を「開業費償却」すると節税になります。

開業費償却すると、その分開業費は減ります。

開業費償却の参考例:

- 1年目 赤字→開業費償却しない。開業費は20万円

- 2年目 8万円の黒字(利益)→開業費償却8万円にして、利益を0円にする。開業費は12万円になる。

- 3年目 15万円の黒字(利益)→開業費償却12万円(残り全部)にして、利益を3万円にする。開業費は0円になる。

いつ、いくら償却するかは、確定申告の計算をするタイミングで決めていいので、「今年は利益が大きいな」となったら、開業費を償却するといいでしょう。

終わりに

いかがでしたか?

開業前に支払ったお金も、最終的には費用になるので、領収書の保存をお忘れなく!

/assets/images/3526732/original/8a7a7e51-8420-474c-9f7a-3ecfa82b14c6?1636966519)

/assets/images/5826948/original/8a7a7e51-8420-474c-9f7a-3ecfa82b14c6?1606360725)