【CaccoLumn Vol.4】~クレジットカードの不正利用を防ぐ方法は?不正が起こる原因や対策を、消費者と事業者双方の視点からまとめました!~

海外旅行時やECサイトでの非対面決済において非常に便利なクレジットカード。

しかし、クレジットカードによる不正利用の被害は増加傾向にあります。

この記事ではクレジットカードの不正利用がどういった原因で起こるのかをまとめました!

また、消費者(カード利用者)と事業者(カード加盟店)双方の視点から対策もご紹介します!

便利なクレジットカードを、消費者の方はより安全に、事業者の方は適切に対応するため、ぜひご一読ください。

クレジットカード決済で不正利用が起こる原因とその手口

クレジットカード決済で不正利用が起こる原因とその手口は、以下のものがあげられます。

カード情報流出の例手口原因フィッシング公的機関や金融機関、正規ECサイトを装い、カード情報を不正に入手し悪用する利用者が自らカード情報を入力してしまうスキミングスキャナーを使って磁気データを読み取り、偽造カードにクレジットカードの情報をコピーし悪用するカードそのものの盗難や悪質な加盟店での利用

また、上記の手段を使って第三者が契約者に代わって利用することを「なりすまし」と呼びます。

不正利用の原因はカード利用者本人によるものもあれば、インターネットから情報が漏洩してしまうケースなど多岐にわたります。

不正利用された場合、そのカードや番号は利用できなくなり、カード利用者としては再発行の手続きなどが発生します。加盟店は、不正利用された分の売上が入らないなどの負担が生じる場合もあります。どういった原因で不正利用が起こるのか把握し、できる限り未然に防ぐことが重要です。

とはいえ、実際に不正利用が起こることはありますよね。

その場合、どうするべきか

- 消費者(カード利用者)の場合

- 事業者(カード加盟店)の場合

に分けてご紹介をしていきます。

【消費者編】クレジットカードを不正利用されてしまった場合にとるべき対応

まずは消費者(カード利用者)の目線からクレジットカードを不正利用されてしまった場合にとるべき対応をお話します。

不正利用に気付いた場合、消費者がとるべき行動は以下の通りです。

- カード会社に連絡をして利用を停止

- カード会社の指示に従い、必要書類などがあれば提出(利用されていた場合はチャージバックの申請を行う)

- カードの再発行

カードが盗難されたり、情報が漏洩してしまったりした場合は、冷静に上記のように対応しましょう。

では、すでに不正利用されてしまった場合の補償は受けられないのでしょうか?

その点について、以下ご説明します。

【消費者編】クレジットカードを不正利用されてしまった場合の補償

クレジットカードが不正利用されてしまったときのために、カード会社では「チャージバック」という仕組みが設定されています。

チャージバックとは、消費者(カードの持ち主)が同意しない支払いから消費者を守る仕組みです。

契約しているクレジットカードが不正に利用されていると気付いた場合は、すぐにカード会社に連絡して利用を停止すると共に、チャージバックの申請を行いましょう。

チャージバックを行い、それが受入れられれば不正利用された売上が取り消しされます。

受入れされるかどうかは、カード会社と事業者(カード加盟店)の間で審議が行われた後、各クレジットカード毎に返金方法の通知が届きます。

暗証番号を教えていたなど消費者側に大きな不備がなければ、返金となるケースが多いです。

参考:クレジットカードによる不正利用のチャージバックの仕組み

前項に記載したチャージバックは「異議申し立て」と呼ぶ場合もありますが、取り消された売上がどうなるかもご紹介します。

この際の売上は、

- カード利用者の本人確認がされている場合はカード会社

- 本人確認がされていない場合は加盟店

が負担をします。EC・通販などでは本人確認をしないことが多いため、チャージバックの被害はEC事業者など加盟店側の運営にも大きな影響を与えるものとなっています。

チャージバックは不正利用から消費者を守る仕組みです。ですが、消費者も事業者も可能な限り不正利用を未然に防ぐ対策をとることが重要です。

【事業者編】クレジットカードを不正利用されてしまった場合にとるべき対応

続いて、事業者(カード加盟店)の目線からクレジットカードを不正利用されてしまった場合にとるべき対応をお話します。

前項で説明したとおり、「カード利用者の本人確認がされている場合はカード会社」が不正利用された売上の負担をすることになっています。

実店舗においては、サインやPIN(暗証番号)入力で本人確認が行われるため、ここではEC・通販など本人確認が難しい業態での不正利用について述べていきます。

商品の発送前に注文情報のチェックをしていて不正利用に気付いた場合、商品の発送処理を一度取りやめます。

そのうえで、購入者への連絡や、決済代行会社やカード会社に属性確認をします。不正利用と明らかになった場合は、注文キャンセル処理を行いましょう。多少の手間はかかりますが、実被害はほぼなくすみます。

しかし、発送後しばらくして不正が発覚した場合、商品を取り戻すことはまずできません。やはり未然に不正を見抜くことが重要であり、クレジット取引セキュリティ対策協議会からも4つの対策が提示されています。

事業者がクレジットカードの不正利用を防ぐためにできる4つの対策

では、事業者がクレジットカードの不正利用を防ぐためにはどのような対策がとれるのでしょうか。

クレジットカードの不正利用を防ぐために事業者ができる対策は

- 本人認証(3Dセキュア)の利用

- 券面認証(セキュリティコード)の利用

- 属性・行動分析(不正検知システム)の利用

- 配送先情報の蓄積と利用

という4つの方法が挙げられます。

これは2018年に施行された改正割賦販売の内容を受け、クレジット取引セキュリティ対策協議会が公開した「実行計画2019」にも記載されています。

1.3Dセキュアの利用

1つ目は3Dセキュアの利用です。

3Dセキュアとはカード会社が契約者に提供する本人認証の仕組みです。

決済に必要なクレジットカード番号や有効期限に加えて、契約時等に設定した独自パスワードも照合することで、本人確認を行います。

カードに記載されていない情報のため、紛失や情報の漏洩による不正注文の減少が見込めます。

また、3Dセキュアによる本人認証がなされた注文でチャージバックとなった際は、基本的にカード会社が売上・代金を負担します。

- カード利用者の本人確認がされている場合はカード会社

- 本人確認がされていない場合は加盟店

と前項で記載しましたが、ネットショップ(ECサイト)等の非対面決済では、3Dセキュアがこの本人確認にあたるため、不正注文の減少だけでなく、チャージバックによる費用負担リスクもなくせる対策となります。

ただし、本来の利用者がパスワードを覚えていない、別画面に遷移することによる心理的負担がある、といった理由から購入者が途中で購入をやめてしまう「カゴ落ち」発生のリスクが大きくなります。

また、3Dセキュアに対応していないカード会社も存在していることにも留意しましょう。

2.券面認証(セキュリティコード)の利用

2つ目は券面認証(セキュリティコード)の導入です。

セキュリティコードとは、クレジットカードに記載されている3桁もしくは4桁の数字です。

カード番号や有効期限等の情報に加え、セキュリティコードでも認証を行います。

セキュリティコードはクレジットカードに記載されているため、確実に不正利用を防ぐ方法ではありませんが決済に必要な情報が増えることでセキュリティ精度は高まります。

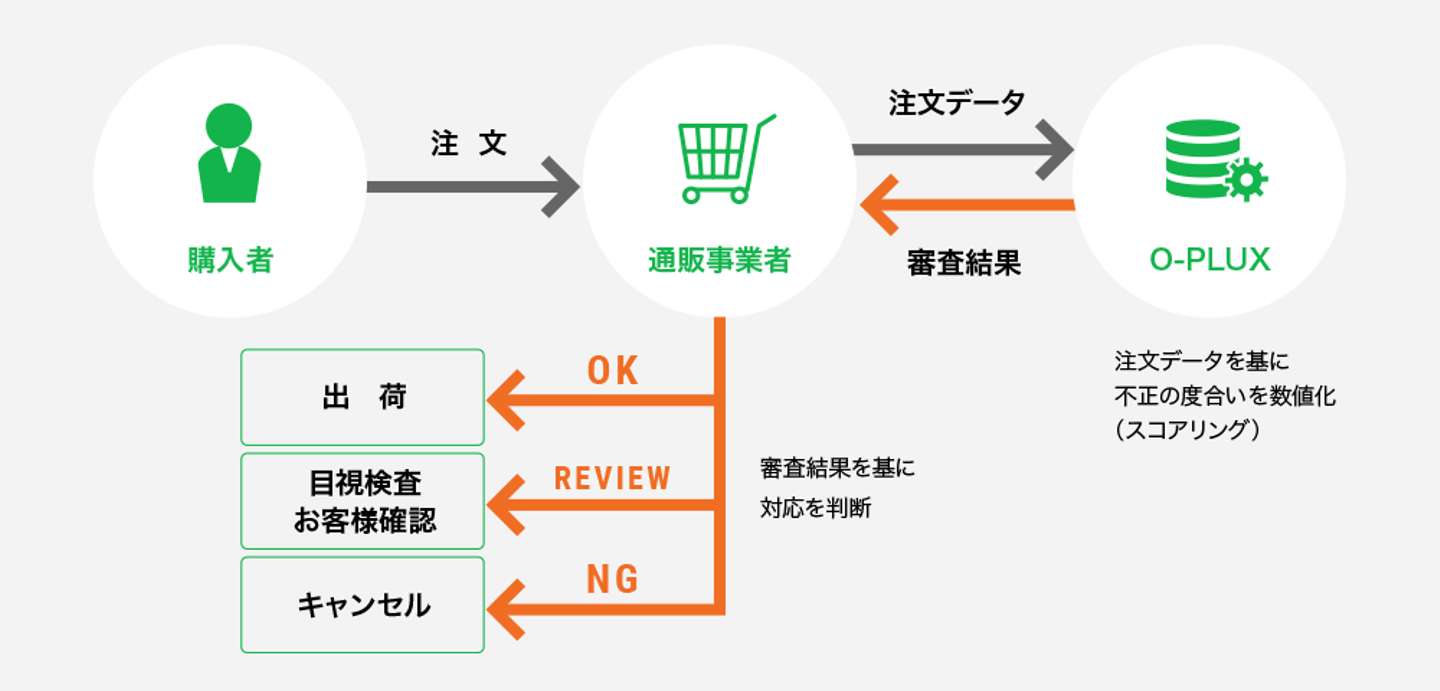

3.不正検知システムの導入

3つ目は不正検知システムの導入です。

不正検知システムとは、

- 取引データ

- 統計分析

- 検知システムそれぞれのノウハウ

といった情報から、決済を行う前に危険性を判断するシステムのことです。

参考:O-PLUX | 不正検知システム | かっこ株式会社 – Cacco Inc.

不正検知システムを利用すれば決済前・発送前に精査ができるため不正利用・チャージバック発生のリスクを減らせます。

また、システムによる自動審査を行えるので、審査時間削減による工数・コスト削減も見込めます。

3Dセキュアのように購入者の方にパスワードの入力を求めることもなく、注文フローの変化はない点もメリットと言えます。

詳細は不正検知システムによって異なりますが、自社の運営に沿ったものを見つけられれば、より良い対策となるでしょう。

不正検知システムのメリットデメリットはこちらの記事でご紹介しています。ぜひご覧ください。

4.配送先情報の蓄積

4つ目は配送先情報の蓄積です。

不正配送先情報を蓄積し、その情報と合致した場合には商品を送らないことで、不正注文の対策となります。

ただ、自社だけでの対策では限界があります。

前項の参考情報で記載した「O-PLUX」のように、不正な配送先情報を利用企業で共有して活用できる不正検知システムを入れれば一挙に解決が可能です。

事業者にとってクレジットカードの不正利用は被害者と加害者の両ケースを想定できる

事業者(加盟店)は、

- 売上の取り消しや本人確認・属性確認等のコスト負担による被害者

- カード情報の漏洩に加担してしまう加害者

この2つのケースに立つ想定ができるため、不正利用に対して適切な対応が必要です。

被害者になるケースですが、前項でお話した4つの対策でチャージバックやそれに伴う負担発生のリスクを大きく削減できます。

では、加害者になってしまうケースはどうでしょうか。

一度情報流出があれば、カード利用者・他のECサイト等の運営事業者双方に被害を及ぼす可能性があります。

対策として、改正割販法にも記載されている「カード情報の非保持化」を行い、抜き取られる情報そのものを無くすことは大前提です。

とはいえ、不正アクセスでサイトが改竄されてしまい、悪質なサイトでの決済画面に購入者を誘導されたり、入力したカード情報を不正者にも送信されてしまったりといった形での流出が増えています。

サイトやカートシステム等の脆弱性対策の徹底と、万一不正アクセスがあった際にすぐ気づけるような検知・監視体制も必要です。

消費者・事業者双方でクレジットカードの安全な利用を目指して

今回はクレジットカードの不正利用の原因や、消費者と事業者の両方の目線から対策をご紹介しました。

不正利用リスクをへらす対策や、不正利用が起こった場合の対処法を把握していただき、より安全な取引を実現していきましょう!

かっこ株式会社オウンドメディア「”不正検知・セキュリティ”を考えるメディア」より。

当社では引き続き一緒に「未来のゲームチェンジャー」を応援する仲間を募集しています!

/assets/images/22215214/original/2a5762fe-a27c-4c22-9f1a-38e09dd6a4b3?1759815946)

/assets/images/22215214/original/2a5762fe-a27c-4c22-9f1a-38e09dd6a4b3?1759815946)